Önceki yazımda para politikasındaki mesnetsiz gevşeme sürecinden yakın vadede dönüş olasılığının düşük olduğunu vurgulamıştım. En tepeden faizlerle ilgili art arda gelen açıklamalar bu çıkarımı doğrularken, kısa vadede umulabilecek en iyi gelişmenin ise TCMB’nin Aralık toplantısında son bir faiz indirimi yaparak beklemeye geçmesi olacağını da daha önce söylemiştim. Faizlerde gelecek yıl da indirime devam edilebileceği şeklinde bir yönlendirme yapılması ise kabus senaryosu ve finansal istikrarı ciddi boyutta tehdit eden bir gelişme olarak karşımıza çıkacaktır. Başkan Kavcıoğlu’nun Türkiye Bankalar Birliği toplantısında tek haneli politika faizinden bahsettiğine dair iddialara ise inanmak istemiyorum. Kabus senaryosu gerçekleşmese bile kurların bugün geldiği seviyeler bizi çok yakında yüzde 30’un üzerinde bir tüketici ve yüzde 60’ın üzerinde bir üretici enflasyonunun beklediğini düşündürmektedir. Böyle bir ortamda, enflasyon ile politika faizi arasındaki makası bu denli açmak bankacılık sisteminin temeli olan tasarruf dengesi açısından kaygı veren bir gelişme olacaktır. Kısacası bizi bu kararın alınacağı ve ileriye yönelik sinyalin verileceği 16 Aralık tarihindeki Para Politikası Kurulu toplantısına kadar çok kritik bir süreç bekliyor diyebilirim. Bu uyarıyı yaptıktan sonra en az fiyat istikrarı kadar önemsememiz gereken, finansal istikrar açısından arka planda kalan bazı gelişmelere dikkat çekmek istedim. Bu bağlamda, Merkez Bankası’nın Kasım ayı toplantısı özetlerinde finansal istikrar ve bankacılık sistemi fonlama yapısına ilişkin yaptığı “Kurul, para politikasında fiyat istikrarı hedefi doğrultusunda finansal istikrara yönelik riskleri de gözeten bir yaklaşım sergilemeyi sürdürecektir. Bu bağlamda makroihtiyati politikaların krediler üzerindeki etkisi ile TCMB fonlamasının APİ ve swap işlemleri arasındaki kompozisyonu yakından takip edilmektedir.” şeklindeki değerlendirme dikkat çekmektedir. Bankanın önceki dönemde ticari kredilerdeki yavaşlamayı ne kadar çok önemsediği, bu gerekçeyi ısrarla öne sürerek Eylül’de başlayan faiz indirimlerini tetiklemesinden anlaşılmıştır. Nitekim, kredi hacmi trend artışı son haftalarda yönünü yukarı çevirmiş ve Banka “büyüme açısından üzerine düşen görevi yapmanın rahatlığı içine girmiş”e benzemektedir. Ancak bunu da yeterli görmediği ve kredilerin, dolaylı olarak da büyümenin yakaladığı bu ivmenin sürdürülebilmesini garantiye almak için fonlama yapısına da özel bir dikkat göstereceğini vurgulamaktadır.

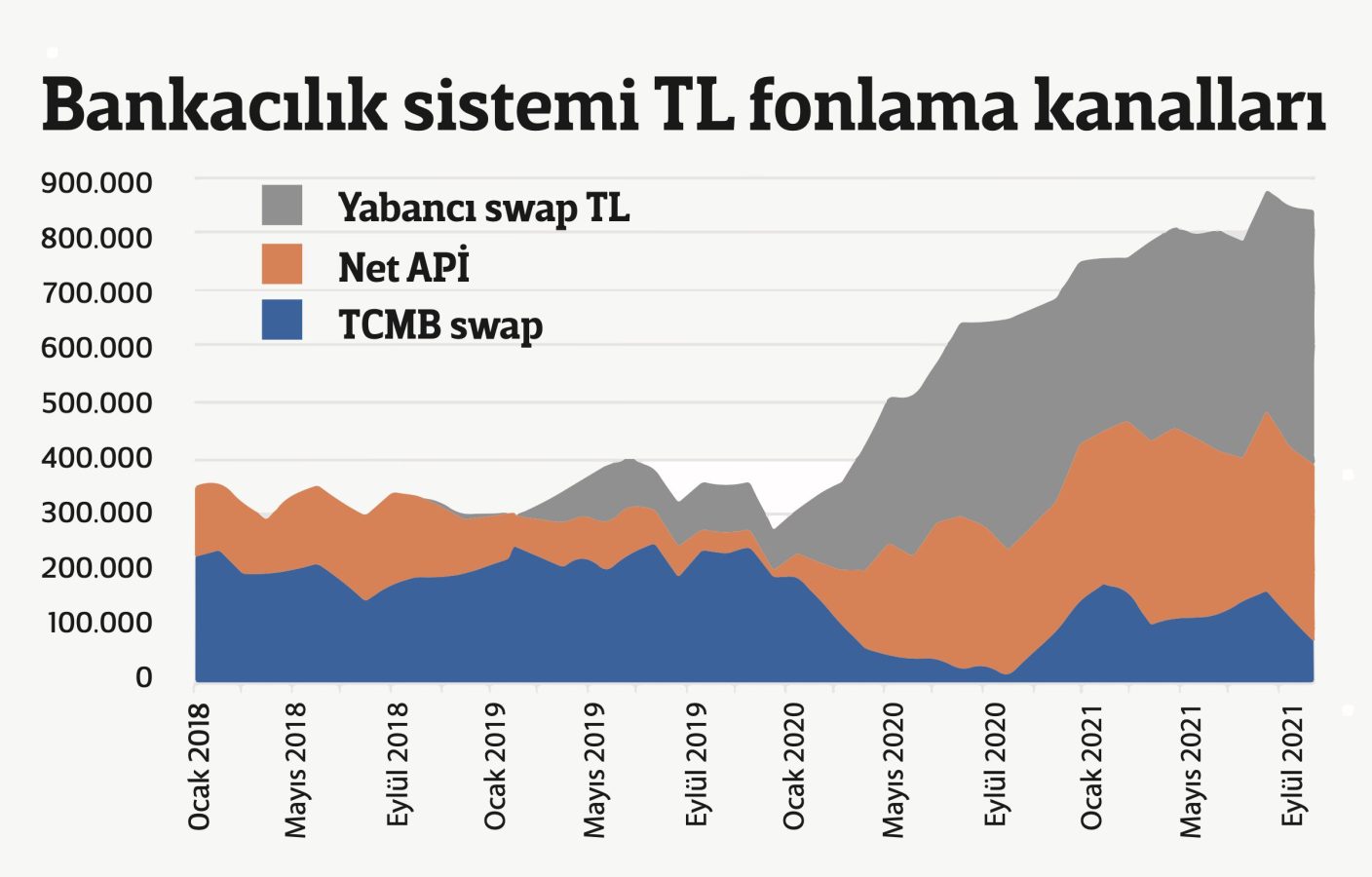

Ana para kaynağı TCMB

Bu noktada konuya uzak okuyucular için bazı rakamları sunmak faydalı olacaktır. Bankalar elbette kredilerin en önemli kısmını mevduat toplayarak finanse eder, ancak arada vade farkları nedeniyle bir açık olduğunda veya ilave bir talep olduğunda TCMB kaynaklarına başvurulur. Bankacılık sistemi Kasım itibarıyla yaklaşık 4.1 trilyon TL kredi hacmine sahipken bunun yüzde 70’i TL cinsinden yüzde 30’u ise YP cinsinden kullandırılmıştır. Buna karşılık 4.6 trilyon TL düzeyinde olan mevduat hacminin yüzde 40’ı TL cinsinden kalan yüzde 60’ı ise YP cinsinden oluşmaktadır. Dolayısıyla, aktif ve pasiflerin dağılımındaki dengesizlik özellikle TL bazında fonlama ihtiyacını sürekli hale getirirken, TCMB’nin bu konuda oynadığı rolü önemli kılar. Çok uzun yıllar söz konusu fonlamayı klasik kanallarla (Açık Piyasa İşlemleri - menkul kıymet karşılığı repo) sağlayan Banka, 2019 yılından sonra buna swap karşılığı TL fonlama sağlanmasını da eklemiştir. Bu ise biraz da şartların zorlaması sonrası oluşmuştur. Son yıllarda yurt içi bankaların yurt dışı yerleşiklerle yapılan swap işlemlerine ciddi kısıtlama getirilmesi, eskiden bu kanaldan sağlanan TL fonlamanın oluşturduğu açığın TCMB tarafından kapatılmasını gerektirmiştir. “Antr-parantez” aslında TCMB swap işlemlerine TL fonlama ihtiyacı nedeniyle başlamadı, döviz rezervlerinin piyasaya yapılan satışlarla erimesi sonrası rezerv açığını bilanço dışı enstrümanlarla kapatmak için başlamıştı. Swap kısıtlamaların olmadığı 2018 yılında yabancılardan sağlanan TL fonlama 250 milyar TL düzeyinde iken, son durumda bu miktarın 60 milyar TL’nin de altına indiği tahmin edilmektedir. Yani o dönemde bankaların TCMB dahil sağladığı fonlamanın yüzde 60 civarındaki kısmı yabancılardan sağlanırken, son durumda bu oran yüzde 10 seviyelerine gerilemiştir. Ekim sonunda TCMB, APİ kanalıyla 314 milyar TL ve bankalarla yapılan swaplarla 449 milyar TL fonlama sağlarken, buna yabancılarla yapılan swap işlemlerinden kaynaklanan 75 milyar TL eklendiğinde toplam 835 milyar TL fonlamanın sistem tarafından sağlandığı hesaplanmaktadır. Dolayısıyla, TCMB geçmiş yıllarda bankacılık sistemi TL cinsi aktiflerinin sadece yüzde 5 oranındaki kısmını fonlarken, son durumda bu oran yüzde 20 seviyesine yaklaşmıştır. Yani karşılıklı bağımlılık iyice artmıştır diyebiliriz. Bu nedenle, TCMB fonlama sürekliliğine hassasiyet göstermektedir. Öyle ki, son dönemde bankalardan büyük olasılıkla maliyetler nedeniyle gelen talebe kayıtsız kalmamış, bazı swap işlemlerinin döviz depo karşılığı devam etmesine izin vermeye başlamıştır. Üstelik bu gelişme TCMB’nin net rezervlerinin azalmasına yol açıyor olmasına rağmen. Bilindiği gibi, swap bilanço dışı yükümlülük iken döviz depo işlemi bilanço içi yükümlülük olarak kaydedildiğinden net rezervin ve net döviz pozisyonunun azalmasına yol açmaktadır. Bu yılın büyümesi gelecek yıldan çalıyor

Türkiye’nin milli geliri üçüncü çeyrekte cari fiyatlarla bir önceki yılın aynı dönemine göre yüzde 35.5 artarak 1 trilyon 915 milyar TL olurken, ABD Doları bazında 225.5 milyar dolar ile yüzde 14.7 yükseliş gösterdi. Son dört çeyrek toplamının ise 795 milyar dolar ile 2018 seviyesinin üzerine çıktığı hesaplanıyor. Son 12 aylık milli gelir büyüme oranı yüzde 7.4 olurken, yılın ilk dokuz ayında büyüme yüzde 11.7’ye yükselerek 2021 yılını yüzde 10’un belirgin üzerinde kapatabileceğini düşündürdü. Zira gerek sanayi üretimi endeksinde gerekse milli gelir serisinde gelinen tarihi yüksek seviyeler, yılın kalan döneminde bir ivme kaybı olsa bile karşılaştırmanın yapılacağı 2020 yılı aynı dönemlerine göre büyümenin yine yüksek kalacağını gösteriyor. Örneğin; son çeyrekte, çeyrekten çeyreğe değişimin yatay olduğu bir senaryoda bile 2021 yılı milli gelir büyümesi yüzde 10.9 olarak gerçekleşmekte. Buna ek olarak, son dönemde para politikasının hızlı bir gevşeme sürecine girmesi ve dış talebin canlı küresel ekonomik aktivite nedeniyle güçlü seyretmeye devam etmesi büyüme eğilimine destek vermektedir. Buna karşılık, bankacılık kredi hacmi trend artışının sınırlı kalması ve fiyat artışlarının yüksekliği son çeyrekte iç talep üzerinde aşağı yönde etkide bulunabilir. Bu doğrultuda yıl sonuna kadar kalan kısa dönemde bu yılın büyüme görünümünün belirgin değişmeyeceğini ve yüzde 10’un üzerinde bir büyüme oranına ulaşılacağını düşünüyoruz. Ancak gelecek yıl için belirsizlikler ciddi ölçüde artmaktadır. Son haftalarda kredi faizlerinde gerileme sonrası kredi hacmi trend büyümesinin yönünü yukarı çevirmesi 2022 büyümesi açısından destekleyici görünürken, son günlerde finansal koşulların tekrar sıkılaşmaya başlaması aşağı yönlü bir risk olarak takip edilmektedir.