Hazine ve Maliye Bakanlığı 27 Nisan tarihli Resmi Gazete’de yayımlanan genel tebliğ ile KDV uygulamasında birtakım değişiklikler yaptı. Hatta yapılan değişiklikler resmi gazetede örnekler ile açıklandı. KDV oranının artırıldığı iddiaları üzerine Bakan Mehmet Şimşek “KDV artışı yapılmadı. İşletmelerin vatandaştan aldığı KDV'nin doğru belgelendirilmesi için düzenleme yapıldı” açıklamasını yaptı.

KDV oranları değişmedi

7 Temmuz tarihli Resmi Gazete’de yayımlanan cumhurbaşkanı kararıyla zaten yüzde 8 olan KDV oranı yüzde 10’a, yüzde 18 olan KDV oranı da yüzde 20’ye çıkarılmıştı. Ve o zamandan beri de temel gıda ürünlerinde yüzde 1, tekstil, giyim, yeme-içme ve ilaç gibi sektörlerde yüzde 10 ve kozmetik ürünleri ile alkollü içecek gibi gruplarda ise yüzde 20 KDV uygulanıyor.

Peki öyleyse bu KDV ile ilgili neden tebliğ yapıldı? Bakanlık tarafından çıkarılan tebliğin altında yatan neden KDV istismarı. Öyle ki restorandan kafeye, pastaneden eczaneye hatta oto yıkamacıya pek çok işletmenin vergi kaçırmak için uyguladığı bu yöntemin sosyal medyada da pek çok örneği mevcut.

KDV hileleri

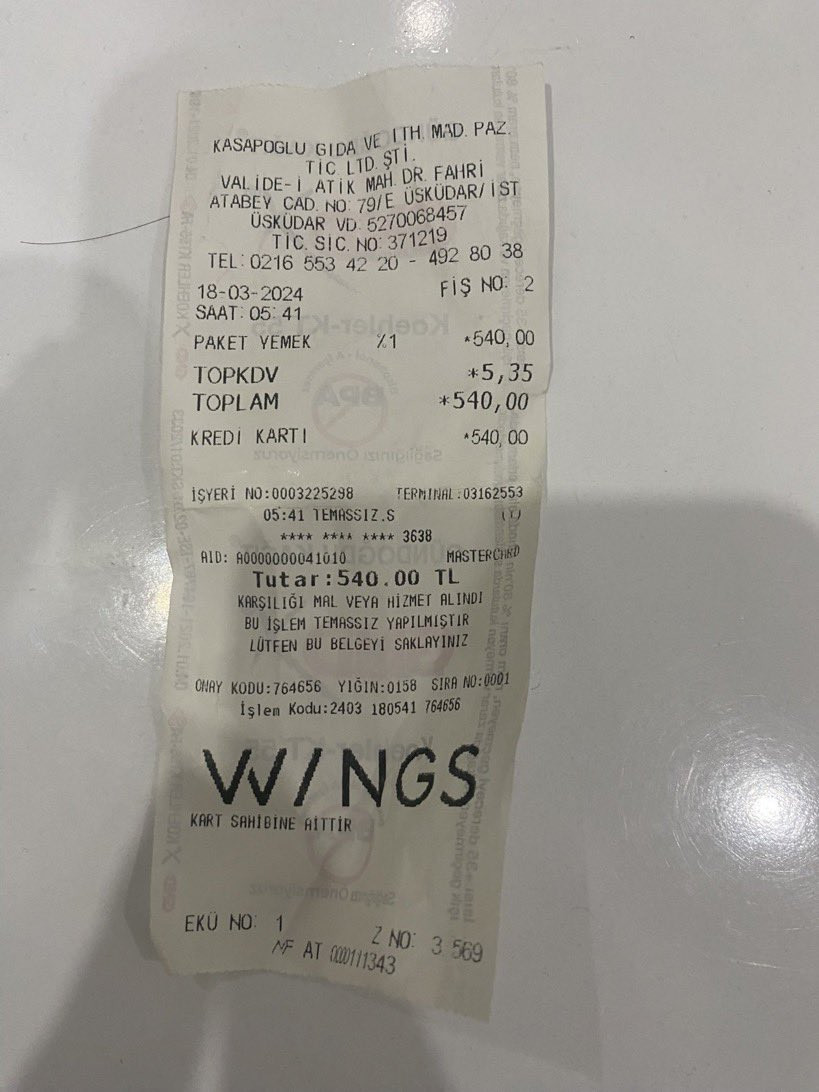

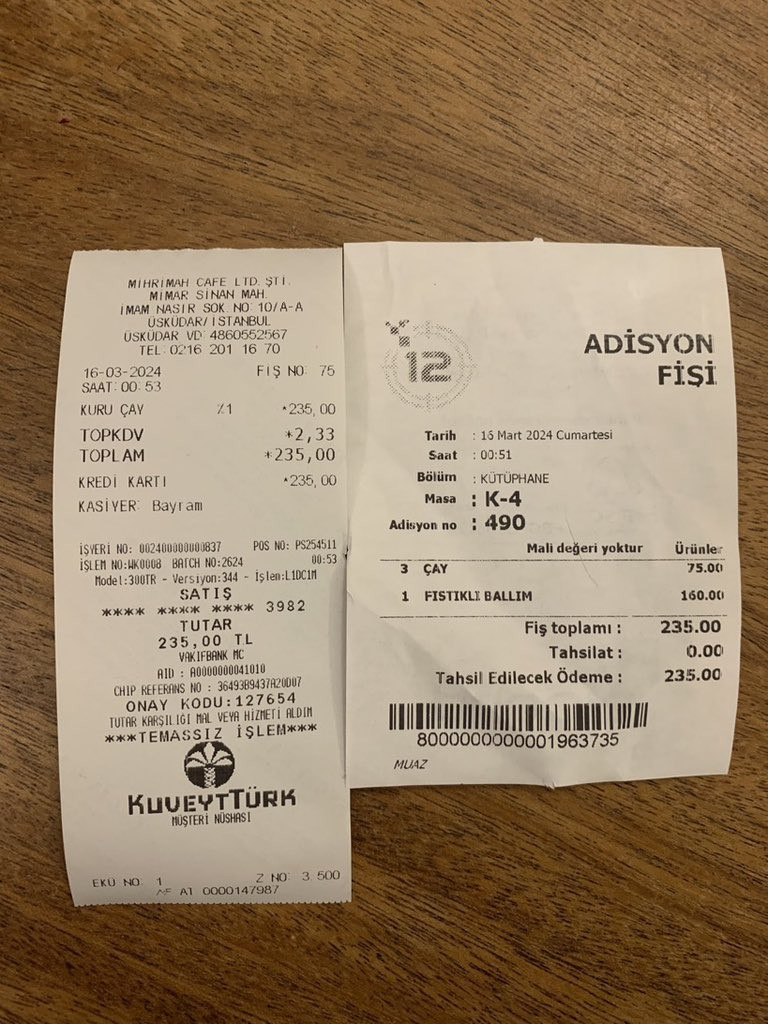

Mesela bir pastaneye girdiniz ve bir poğaça bir su alıp çıktınız. Yeni düzenleme öncesi burada yüzde 1 oranında KDV kesiliyordu. Aynı pastanede oturup servis aldığınızda ise yüzde 10 KDV alınıyordu. Vergi kaçırmak isteyen işletmeler de faturalarını yüzde 1 KDV’li olarak kesiyordu.

Ya da bir balık lokantasına gittiniz ve 550 lira ödediniz. Lokanta yüzde 10 KDV’li ‘yiyecek’ faturası keserse 550 liranın 55 lirası işletme tarafından vergi olarak ödeniyor. Ancak marketten balık aldığımızda kesildiği gibi yüzde 1 KDV oranlı temel gıda maddesi faturası olarak kesilirse işletme yalnızca 5.5 TL KDV ödüyor. Yani müşterinin cebinden çıkan aynı belki ama işletmenin cebine yaklaşık 50 lira daha fazla kalmış oluyor. Aynısı yüzde 20 KDV kesmesi gereken alkollü içecek satan işletmelerde de yüzde 10 KDV’ye tabi ‘yiyecek’ fişi kesilerek yapılabiliyor.

Bir diğer hile ise eczanelerde. Eczaneler sattıkları ilaçlar ya da kozmetik bakım ürünleri için ‘gıda takviyesi’ fişi kesiyor. Böylece yine yüzde 1 KDV ödemiş oluyor ki bu ürünleri faturalayan üretici firma ya da ecza depolarında da aynı yöntem uygulanıyorsa daha da büyük bir vergi kaybı olması ihtimali var.

Sosyal medyada yer alan başka örneklerde ise oto yıkamacının dondurma fişi, kafe işletmesinin ise gübre fişi kestiği görülüyor. Burada da farklı yöntemler uygulanabiliyor. Bazen işletme “Bende POS yok” diyerek yandaki işletmenin POS’unu kullanıyor. Bazen de iki farklı işletmesi bulunan işletmeci faturalarını daha az KDV uygulanan üzerinden kesebiliyor.

Mesela sosyal medyada paylaşılan bir faturada fişin üzerinde ‘Akdenizli Tarım’ unvanı yer alıyor ve müşterisine kahve satan işletmenin, fiş üzerinde KDV’den müstesna olan gübre sattığı görülüyor. Örnekler böyle uzayıp gidiyor hatta ödemelerin bireysel bir banka hesabının IBAN’ına istendiği ve böylece fiş dahi kesilmediği daha uç örnekler bile mevcut.

Bakanlık, aradaki 9 puanı istiyor ancak o fark vatandaşa yansıyacak

Ondokuz Mayıs Üniversitesi Ali Fuad Başgil Hukuk Fakültesi Mali Hukuk Ana Bilim Dalı Başkanı Prof. Dr. Murat Batı, bakanlığın yeni düzenlemeyle normalde kendi kasasına girmesi gereken aradaki 9 puanlık farkı tahsil etmeyi amaçladığını söylüyor. “Kahve, çay, şeker, et, ekmek, çikolata gibi temel gıda ürünleri işlenmiş halde satılıp masaya hizmet yapıldığında kafeterya, lokanta, kafe, pastane hizmeti olarak görülüyor ve yüzde 10 vergi alınıyordu. Bu, paket servisi olsa da aynı aslında, ancak kanunda bununla ilgili bir netlik yoktu. Diğer taraftan eczanelerde ne olacağı konusunda bir netlik yok mesela. Tebliğde yalnızca belirli örnekler var.”

Bununla birlikte Batı, söz konusu düzenlemenin vergi oranlarını artırmamasına rağmen vatandaşın cebine yansıyacağını söylüyor. “Bakanlık, işletme ruhsatına göre KDV oranı farklılaşmasına gitti. Sorun burada başlıyor. Örneğin 100 liraya yemek yediğiniz bir yeri düşünün. İşletme de hileli olarak yüzde 1 KDV’li fatura kesiyor olsun. Uygulamada da esnafımızın sicili hiç temiz olmadığı için bu 9 liralık farkı otomatikman fiyata yansıtacak. Bu adam artık yüzde 10 KDV kesecekse, yüzde 1 KDV'li fiyatı 100 lira olan ürünü 109 liraya satacak. Ve fark etmeden fiyatlar genel seviyesinde de özellikle gıda sektöründe bir artış olacak.”

“Neyi aldığınız değil nereden aldığınız önemli”

İstanbul Serbest Muhasebeci ve Mali Müşavirler Odası Başkanı Erol Demirel de yalnızca mevzuatta çok açık olmayan, gri bir alanın aydınlatıldığını söylüyor. “Zaten bu tebliğ öncesinde de neyi aldığınız değil, nereden aldığınız önemliydi. Ancak 27 Nisan’daki tebliğin yürürlük tarihinin 1 Mayıs olması bir tereddüt yarattı. Yoksa ne KDV oranı değişti ne de uygulama. Sadece işletmeler, paket de yaptırsalar eve sipariş de verseler ya da işletme mekanı içinde yeseler de, her zaman yüzde 10 KDV alınacağı konusunda uyarıldı. Bu, işletmeler arasında haksız bir rekabete de neden oluyordu.”

Tebliğ hukuken de hatalı

Batı’ya göre, söz konusu genel tebliğ hukuken de hatalı. “Anayasa’nın 73. maddesinin son fıkrasında der ki cumhurbaşkanı vergi oranlarını değiştirebilir. Bu yetki cumhurbaşkanına verilmiş yani cumhurbaşkanı kararıyla yapılması gerekir. İşletme ruhsatına göre oran farklılaştırması da bu yetki kapsamında düşünülmeli. Bu nedenle de bakanlık bir yetki aşımı gerçekleştirmiş oldu.”

“Ayrıca normalde genel tebliğler yeni bir düzenleme getirmez, açıklayıcı hüküm koyar. Ancak bakanlık bu tebliği 1 Mayıs ve sonrasında kesilmiş faturalar için uygular, 1 Mayıs’tan öncekiler için uygulamazsa ve yalnızca 1 Mayıs sonrakiler için ceza keserse açıklayıcı bir hükümden ziyade tamamen yeni bir düzenleme getirdiğini ve ruhsata göre KDV farklılaşması yaptığını kabul etmiş olacak.”