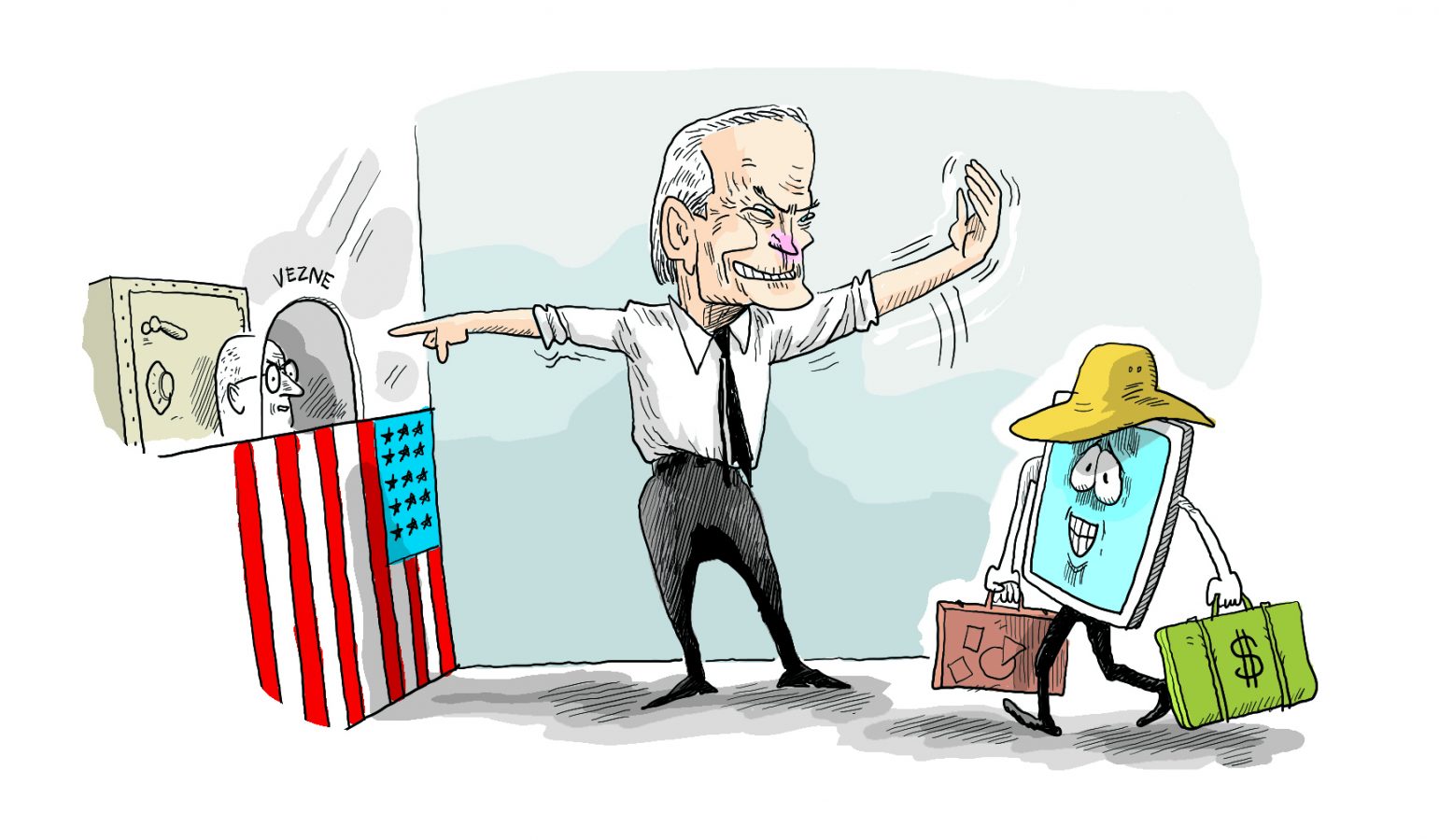

ABD Başkanı Joe Biden’ın harcama planlarının manşetleri süslemesi boşuna değil. Yönetimin yardım paketi ve altyapı planı Amerikan refah devletini yeniden şekillendirebilir. Ancak ABD’de hükümetin harcamaları Covid-19 salgını sonrasında da yüksek olacağa benziyor, bu yüzden vergi gelirlerini artırmak gerekecek; zira ek borçlanmayla bundan daha fazlasını karşılamak mümkün değil. Bu amaçla Biden yönetimi kurumlar vergisinin vergi gelirleri içindeki payını artırmaya yönelik, aynı derecede geniş ölçekli “Made in America” vergi planını gündeme getirdi. Şu anki en iyi seçenek kurumlar vergisi oranını yükseltmek. II. Dünya Savaşı’ndan sonraki on yılda, kişisel gelirlerden ve sosyal sigorta tahsilatlarından alınan vergiler, federal gelir vergisinin yaklaşık yüzde 50’sini oluşturuyor, geri kalan yüzde 30 ise kurumlar vergisinden geliyordu. Ancak o günden bu yana ilk grup ciddi bir artış sergileyip federal gelir vergilerinin yüzde 85’ine ulaşırken, kurumlar vergisinin payı yüzde 10’un altına düştü. Üstelik işgücünden elde edilen milli gelirin yüzde 66’dan 58’e gerilediği bu dönemde, ABD’de şirket kârları tarihin en yüksek seviyesine çıkmıştı; başka bir deyişle, çalışanların ekonomi pastasından aldıkları pay küçülüyor, ama toplam vergilerin daha büyük bir kısmını ödüyorlar. Bizzat yaptığım bir araştırmaya göre, işgücü üzerinden alınan vergilerin efektif marjinal oranı (yüzde 25’in üzerinde) ile yazılım ve ekipmana yönelik sermaye yatırımlarına uygulanan oran (yüzde 5) arasında da benzer bir dengesizlik söz konusu.

16.04.2021 06:00

Vergi cennetlerinin sonu gelebilir

Biden yönetimi yeni bir uygulamaya hazırlanıyor. Eğer bir ABD şirketi bir vergi cennetinde diyelim ki yüzde 10 vergi ödüyorsa, ABD’de yüzde 11 daha ödeyerek toplam vergi yükünü yüzde 21’e tamamlamak zorunda

A+

Yazı Boyutunu Büyüt

A-

Yazı Boyutunu Küçült

* Bu haber/yazı ve resimlerin eser sahipliğinden doğan tüm hakları Haftalık Yayıncılık Anonim Şirketi’ne ait olup işbu yazı/haber ve resimlerin, kaynak gösterilmeksizin kısmen/tamamen izin alınmaksızın yeniden yayımlanması yasaktır. Haftalık Yayıncılık Anonim Şirketi’nin, 5187 sayılı Basın Kanunu’nun 24. maddesinden doğan her türlü hakkı saklıdır.

Yapay zeka bizim adımıza karar vermesin…

04 Nisan 2025

Yapay zeka fırsatını boşa mı harcayacağız?

21 Şubat 2025

Yapay zeka için uyanma vakti

07 Şubat 2025

Vasıflı göçmen de istenmiyor mu?

17 Ocak 2025

Amerikan demokrasisinin düşüşü ve yükselişi

Tüm Yazıları

06 Aralık 2024