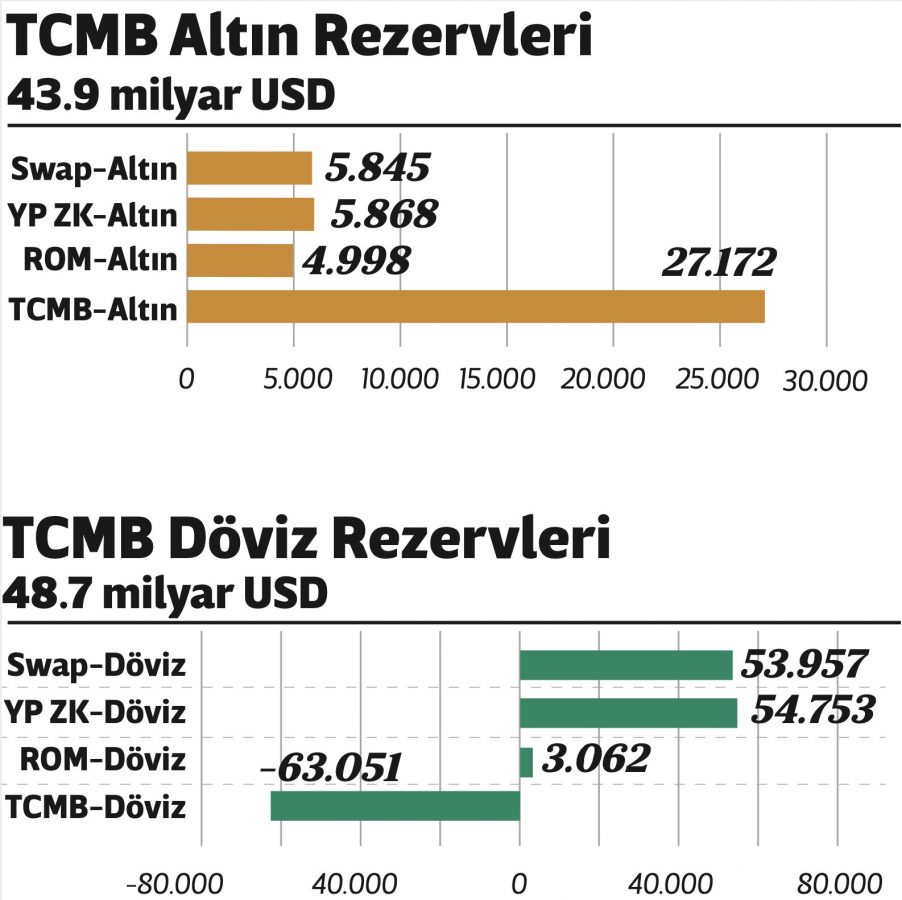

Bir merkez bankasının piyasadan döviz alım-satım yöntemleri oldukça standart şekilde belirlenmiştir. Bu kapsamda, TCMB geçmiş yıllar boyunca döviz alım-satımını ya doğrudan müdahale ya da ihale yöntemi ile yapmış, buna ilişkin verileri ise müdahaleyi takip eden 15 iş günü içinde, ihaleleri ise aynı gün açıklamıştır. Son dönemde ekonomi yönetiminden gelen açıklamalardan anlaşıldığı üzere kamuoyuna herhangi bir duyuru yapılmadan 2017 yılında TCMB ile Hazine arasında yapıldığı belirtilen protokol ve bu protokole bağlı olarak platformlar vasıtası ile yapılmış satışlar şeffaflık ve hesap verilebilirlik ilkesi ile bağdaşmamaktadır. Ayrıca Merkez Bankası’nın doğrudan işlem yapabildiği bir piyasada “muhabir banka” üzerinden rezervlerinin satılması; yani Banka’nın, rezervlerini ve rezerv yönetimini Hazine’ye (ya da kamu bankalarına) devretmiş gibi bir görüntü vermesi iyi olmamıştır. Öte yandan, olayın siyasi boyutunda özellikle muhalefetin bazı kesimlerinden gelen eleştirilere bakıldığında ciddi kafa karışıklığı olduğunu ve konunun özünün anlaşılmadığını vurgulamamız gerekiyor. “128 milyar dolar satılarak harcanmasaydı neler neler yapılırdı” gibi söylemler, sokaktaki vatandaşın ilgisini çekmek için yanlış açıdan muhalefet yapıldığını yansıtıyor. Zira, 128 milyar dolar bütçe harcamaları için kullanılmış değil, yerleşik ve yerleşik olmayanların döviz talebini karşılamak için satılmış durumda. Dolayısıyla, esasen bu boyuttaki döviz rezervinin 2019 yılı başından beri hangi amaçlarla, tarihlerde ve hangi kurlardan satıldığının bilinmiyor olmasından kaynaklı bir şeffaflık ve hesap verilebilirlik problemi var ortada.