Dolar kurunun 18 seviyesini aştığı geçen yıl aralık ayında Kur Korumalı Mevduat (KKM) enstrümanını devreye alarak kurlarda görece sakin birkaç ay yaşanmasını sağlayan ekonomi yönetiminin, bir süredir enflasyon korumalı tahvil hazırlığında olduğu konuşuluyor. Hatta bu yazıyı hazırladığım sıralarda bu yeni enstrümanın açıklanacağına dair beklentilerle kurlarda dalgalanma boyutu bir hayli yükselmiş, dolar kuru 16 seviyesini de aşmış bulunuyordu.  Bu beklentinin gerçekleşip gerçekleşmeyeceğini önümüzdeki günlerde göreceğiz, ancak KKM varken yeni bir enstrümana ihtiyaç duyulması açıklanmaya muhtaç. Hazine’nin kur riskini üstlenmesi ve kurumlara vergi avantajı getirmesiyle mevduat faizinin enflasyona göre çok düşük kalmasına rağmen KKM’ye ilgi yüksek olmuştu. Son veri 13 Mayıs itibarı ile bu hesapların büyüklüğünün 848 milyar TL’yi yani 55 milyar doları aştığını yansıtıyor. Ayrıntılı dağılım açıklanmazken, bu büyüklüğün yaklaşık 28.5 milyar dolar ile yarıdan biraz fazlasının döviz mevduatlarından KKM’ye dönen hesaplar olduğunu düşünüyorum.

Bu beklentinin gerçekleşip gerçekleşmeyeceğini önümüzdeki günlerde göreceğiz, ancak KKM varken yeni bir enstrümana ihtiyaç duyulması açıklanmaya muhtaç. Hazine’nin kur riskini üstlenmesi ve kurumlara vergi avantajı getirmesiyle mevduat faizinin enflasyona göre çok düşük kalmasına rağmen KKM’ye ilgi yüksek olmuştu. Son veri 13 Mayıs itibarı ile bu hesapların büyüklüğünün 848 milyar TL’yi yani 55 milyar doları aştığını yansıtıyor. Ayrıntılı dağılım açıklanmazken, bu büyüklüğün yaklaşık 28.5 milyar dolar ile yarıdan biraz fazlasının döviz mevduatlarından KKM’ye dönen hesaplar olduğunu düşünüyorum.

Maliyet 90 milyar TL

Dolar kuru ortalamasının 14.6 civarı olduğu mart-nisan aylarında açılan ilk hesapların dönüşleri nedeniyle bütçeye toplam maliyeti de 16.3 milyar TL olmuştu. Mayıs ayında kurların %10 daha yükselmesi bu maliyetleri daha da artıracak gibi, hesap geri dönüşlerine ilişkin veri olmaması nedeniyle maliyet hesabı yapmak çok zor olsa da, kurun bu seviyelerinde toplam maliyetin 90 milyar TL’yi şimdiden aştığı söylenebilir.

Kısacası, bir taşla birkaç kuş vurayım derken, kuşların hepsini kaçırdık gibi duruyor.

1- DTH’dan dönüşlerin TCMB rezervlerini ve net rezervleri artırmasını bekliyorlardı, piyasaya yapılmak zorunda kalınan dolaylı satışlarla rezervlerin mayıs ortasında geldiği durum ortada.

2-Kurları aşağı yönde baskılar en azından yatay seyretmesini getirir diye umulurken, kurların geldiği seviye de malum.

3-Tek başarı politika faizinin ve buna bağlı mevduat ve kredi faizinin düşük kalmasını sağlamak oldu ki, bunun maliyeti şimdiden 90 milyar TL ve daha da büyüyecek gibi.

Ayrıca, toplam mevduat büyüklüğüne oranla belli bir doygunluğa ulaşan bu sisteme yeni girişler olmadıkça, hesap dönüşleri tamamen yenilense bile TCMB’ye yönelecek taze döviz akımı olmayacak anlamına gelir. Bu ise cari denge açık vermeyi sürdürdükçe TCMB’nin rezerv kaybına uğramaya devam edeceği sonucunu getirir.

Kerim Rota yazmıştı

Tam da bu noktada bütçeye yeni ve daha da büyük bir maliyet (ileride ödenecek faiz) getirecek enflasyon korumalı tahvili konuşuyoruz. Bu enstrümanın ayak seslerinden bile endişelenen kesimler ise yüksek enflasyon ortamında en azından parasının değerini korumak için borsa ve gayrimenkule yönelen yatırımcılar olurken, bankalar ise mevduat tabanının daralması ile oluşabilecek faiz rekabetinden korkmaktalar.

Enflasyona endeksli tahvil aslında uzun yıllardır Hazine tarafından 10 yıl vadeli olarak ihraç ediliyor. Geçmişte yabancı yatırımcıların ilgisini çeken bu tahvil, son yıllarda yükseliş eğiliminde olan enflasyon nedeniyle bankaların gözdesi durumunda.

Aslında bu ihraçlar her iki kesimin de işine geliyor. Hazine daha önce ihraç ettiği uzun vadeli tahvilleri aynı vade ile tekrar ihraç ederek bütçe faiz gelirlerini ciddi yükseltirken, bankalar karlılık açısından en önemli desteği bu yatırımlarından alıyor. Hazine’nin nasıl faiz geliri elde ettiğini daha iyi anlatmak için ise Kerim Rota’nın yazısından alıntı yapmak şart görünüyor; “Hazine borç stokunda ihraç fiyatı olan 100 TL’den takip edilen enflasyona endeksli tahvili, belli bir süre sonra aynı vade ve kuponla yeniden ihraç ediyor. Örneğin ihraçtan 1 yıl sonra enflasyonla şişerek piyasa fiyatı 160 TL’ye gelmiş tahvili bankalara 160 TL’den satıyor. Hazine bu satışı yaptığı anda borç stokuna 100 TL ilave ederken, 60 TL de “faiz geliri” elde ediyor. Buna karşılık, enflasyona endeksli tahvillerde ödenecek enflasyon farkının hepsi, tahvilin vadede ödenecek anapara tutarına ilave ediliyor. Böylece ileride ödenecek faiz yükü kartopu gibi birikiyor.”

Etkisi uzun sürmez

Piyasalarda konuşulan enflasyon korumalı tahvilin ise bireylere yönelik olacağı, sadece dövizini bozdurana yatırım yapma imkanı verileceği, vadesinin minimum 1 yıl olacağı ve TÜFE üzerine ilave getiri sağlayacağı belirtiliyor. Bu ilave getirinin 10 puana kadar çıkabileceği konuşulurken, bu düzeydeki bir reel getirinin KKM’ye ilgiyi azaltması olasılığı nedeniyle optimum seviye arayışından bahsediliyor.

Bireylerin vade nedeniyle ilgi göstermemesi durumunda ise, yatırım fonları ve bireysel emeklilik fonlarına da yatırım yapma imkanı verilerek yatırımcı tabanı genişletilebilir gibi duruyor. Aslında, enflasyona endeksli tahvil, döviz mevduatının ikamesi gibi görünmediğinden KKM’den geçişler konusunda da kaygılanmak yersiz gibi duruyor. Bu enstrümana yönelik esas ilgiyi ise KKM dışı TL mevduat tabanı gösterebilir gibi görünüyor. Bunun mevduat tabanını küçültmesi riski ise Hazine’nin sağladığı borçlanmaları harcamaya dönüştürmesi ile dengelenirken, burdaki zamanlama farkı TCMB’nin bankacılık sistemi fonlamasını artırması ile sorunsuz aşılabilir.

Yeni enstrümanın kurlara etkisi ise görülecek ilgiye bağlı olacaktır. Konuşulduğu gibi sadece dövizini bozdurana yatırım imkanı verilir ve ilgi yüksek olursa ilk etapta kurları aşağı yönde baskılayabilir. Ancak cari denge dinamikleri iyileşmeden sağlanacak kazanımlar geçici olacaktır.

TCMB ilk dört ayda ve mayısta ne kadar döviz satmış olabilir?

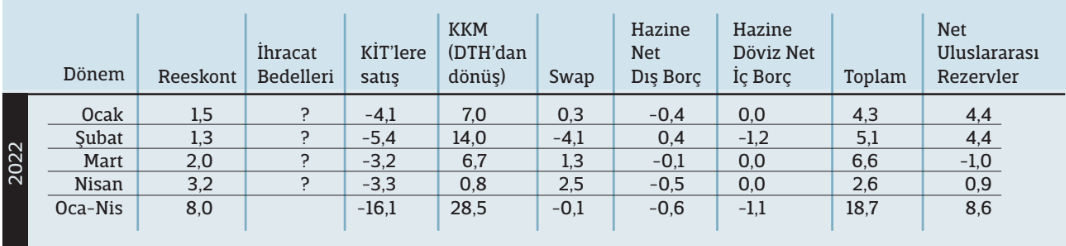

Uzun süredir TCMB rezervlerini etkileyen kanallardaki aylık hareketleri takip ederek her ay için değişimin kaynaklarını ortaya koyuyorum. Bunun daha sağlıklı olması için de brüt rezervleri etkileyen gelişmelerden çok TCMB’nin TL karşılığı alım ve satımlarınının yansıdığı Net Uluslararası Rezerv (NUR) büyüklüğünü dikkate alıyor ve bu büyüklüğü etkileyecek kanallardaki toplam değişim ile NUR gerçekleşmesini karşılaştırarak Bankanın rezervlerinin bu kanallar dışında alım veya satıma konu olup olmadığını anlamaya çalışıyorum.

Bu yıl ise söz konusu kanalların arasına mal ihracatı bedellerinden yapılan %25 oranındaki zorunlu alım ve kur korumalı TL mevduata (KKM) dönüşen DTH alımları da katılmıştı. Ayrıca, 18 Nisan’dan itibaren mal ihracat bedelleri üzerinden yapılan zorunlu alımlar %40’a çıkarılırken, hizmet ve turizm sektörlerinde bozdurulan ihracat bedellerinin %40’ının da TCMB’ye devredilmesinin önü açılmıştı.

Ancak bu kanaldan yapılan alımların boyutu açıklanmayarak ve KKM’nin dağılımı da verilmeyerek şeffaflık ilkesi ile uyuşmayan bir tutumda ısrar ediliyor. Bu nedenle, kesin bir sonuca ulaşmak mümkün olmasa da, swap ve Hazine finansman verilerinin de açıklanması nedeniyle nisan sonu itibarı ile son duruma tekrar baktım. Yazıyla birlikte verdiğim tabloda, tamamı kamuya açık kaynaklardan derlediğim Net Uluslararası Rezervleri (NUR) etkileyen ana kalemlerin aylık değişimlerini vermekteyim.

Tablodaki tüm kalemleri topladığımızda Net Uluslararası Rezerv (NUR) büyüklüğünün nisan ayında ihracat bedellerinden yapılan alımlar hariç 2.6 milyar dolar artması gerekirken, stand-by bilançosunda açıklanan NUR verisinin aynı dönemde 0.9 milyar dolar artış gösterdiği hesaplanmaktadır. Bu ise aradaki fark ile ihracat bedellerinden yapılan alım toplamı kadar bir tutarın kamu bankaları üzerinden piyasaya satılmış olduğu şeklinde yorumlanabilir. İlk dört ay için ise bu fark yaklaşık 10 milyar dolar düzeyinde hesaplanmaktadır. İlk dört ayda aylık ortalama 5 milyar dolar ihracat bedeli alımı yapıldığı varsayımı (ilk dört aylık ihracat 83.7 milyar dolar, son 12 aylık ihracat ise 240.5 milyar dolar) altında, bu tür döviz satışlarının ocak-nisan döneminde 30 milyar doları aştığını tahmin ediyorum.

• Satışların mayıs ayında daha da yoğunlaştığı günlük analitik bilanço verilerinden hareketle söylenebiliyor. Nitekim, banka swap’ları ile düzeltilmiş NUR büyüklüğünün mayıs ayı ilk 20 günü sonunda 7.7 milyar dolar daha gerilediğini hesaplamaktayım. Bu ay ile ilgili nihai değerlendirmemi ise tüm akımlara ilişkin veriler kesinleştikten sonra ilerleyen haftalarda yapacağım.