Gönül verdiğim Galatasaray’ın İstanbul’da oynadığı hemen her maça giderim. Maç öncesinde arkadaşlarla buluşup yeme içme faslı da dahil edilirse işin bu kısmı en az 5 saat sürer. Ardından eve gidince maçın geniş özetini ve yorumları seyretmek de 2-3 saatimi alır. Eşimin anlamakta en çok zorlandığı bu olur. Sıkça “Maçta golleri görmediniz mi” diye sorar. Kadınlar, üzerinden yıllar geçen maçları bile tekrar tekrar seyredebilecek bir beyne sahip olduğumuzu nedense anlayamadılar.

Rakiplerin maçları, Avrupa ligleri, Şampiyonlar Ligi derken futbol, ağustos başından mayıs sonuna kadar hayatımın önemli bir parçası olur. Hiç şüphem yok ülkemizde birçok evde durum farklı değildir. Yaz aylarında da transfer piyasası açılır. Bir de arada Dünya Kupası ve Avrupa Şampiyonası varsa futbol yıl boyunca hiç kesintiye uğramaz.

Son haftalarda bu yoğun gündeme bir de “Bankalar Birliği” anlaşması tartışmaları eklendi. Bu anlaşmadan çıktığını ilan eden takımın taraftarları kutlamalar yapıyor ve merakla yeni transfer haberlerini bekliyorlar. Henüz çıkamayan kulüplerin yöneticileri ise en kısa zamanda bu prangadan kurtulacaklarını müjdeliyorlar. Ben de bu yazımda sizlere “Bankalar Birliği” anlaşmasının hikayesini anlatacağım.

4 büyükler ve 4 banka

Futbol artık bir endüstri haline geldi. Transfer ücretleri, sponsorluklar, bilet ve forma fiyatları hızla yükseldi. Sektörün finansman ihtiyacı da buna paralel arttı. Futbol kulüplerinin ayağını yorganına göre uzatması için UEFA yıllar önce bazı kriterler getirdi. Ne kadar işe yaradığı tartışmalı, çünkü başarı isteği ve taraftar baskısıyla bu kuralların etrafından dolaşmak için her türlü yaratıcı yol deneniyor. Bu sayede “zorunlu satın alma opsiyonu” gibi finansta yeri olmayan terimler bile ortaya çıktı.

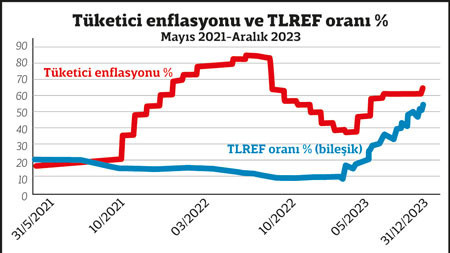

Dünyada olduğu gibi ülkemizde de kulüpler gelirlerinin çok üstünde harcamalar yaptılar. Elle tutulur bir döviz gelirleri olmamasına rağmen döviz cinsinden yapılmış olan borçlanmalar önemli bir kur riski yarattı. 2018’de TL’nin sert değer kaybı sonrası borçları şişti ve finansal sorunlar yaşamaya başladılar. Bu nedenle milyonlarca taraftara sahip takımların, bilançolarına çekidüzen verebilmesi için “4 büyükler” diye adlandırılan kulüplerle finansör bankalar arasında UEFA kriterleri benzeri düzenleyici bir anlaşmanın hayata geçirilmesi fikri ortaya çıktı. Üç kulübün katıldığı ilk anlaşma 2019’da yapıldı. Resmi adı Finansal Yeniden Yapılandırma olan ancak kamuoyunda “Bankalar Birliği Anlaşması” olarak bilinen sözleşme gereğince kulüplerin döviz borçları TL’ye çevrildi. Tüm kulüplerin dahil olduğu son anlaşma ise 2021 yılı mart ayında imzalandı ve mayıs sonunda devreye girdi. Anlaşmada iki yılı anapara ödemesiz olmak üzere toplam 7 yıllık bir vade ile tüm borçların ödenmesi öngörülüyordu. Ancak bu sözleşme kulüplere ağır bir yükümlülük getirdi. Gelirlerinin önceden belirlenmiş oranları kredi geri ödemelerine ayrıldı. Taahhütlerini gerçekleştiremeyenlere transfer kısıtlaması getirildi. Pandeminin de etkisiyle ilk anapara ödemesi yaklaşınca yeniden yapılandırma ihtiyacı ortaya çıktı. 2023 Şubat ayında anlaşma yenilendi. Bu kez vade, 2.5 yılı ödemesiz olmak üzere toplam 9.5 yıl olarak belirlendi. Yeni plana göre kulüpler borçlarını 2030 sonunda ödemiş olacaklardı. Bankalar Birliği anlaşmasında kulüplerin kredileri tamamen TL’ye dönüşmüş, borcun faizi de TCMB’nin kısa vadeli politika faizine çok yakın seyreden TLREF (Türk Lirası Referans Faizi) +%1.5 olarak belirlenmişti.

Oyunu değiştiren iki imza

Dört kulübün de katıldığı Bankalar Birliği Anlaşması’nı 19 Mart 2021 Cuma günü Denizbank Genel Müdürlüğü binasında imzalayan başkanlar ve bankacılar farkında olmasalar da o esnada hem ülkemizin hem kulüplerin kaderini değiştirecek başka bir imza Cumhurbaşkanlığı Sarayı’nda atılıyordu. Bunun açıklanması içinse piyasaların kapanması bekleniyordu.

Dönemin TCMB Başkanı Naci Ağbal Bankalar Birliği imzasından bir gün önce yapılan para politikası kurulu toplantısında faizleri %17’den %19’a yükseltmişti. O sırada enflasyon %16 civarındaydı. Ağbal 20 Mart gece yarısı apar topar görevinden alındı, yerine Şahap Kavcıoğlu atandı. Türkiye Ekonomi Modeli veya Yeni Ekonomi Modeli adı verilen bir yaklaşımla enflasyon umursanmadan faizler hızla düşürülmeye başlandı. Bu erken hamle yoğun bir döviz talebine ve sermaye çıkışlarına yol açtı. 2021 yılı sonuna geldiğimizde politika faizi %14’e indirildiğinde enflasyon %36’ya fırlamıştı bile. Döviz talebini durdurabilmek için KKM ilan edilmiş, devlet garantisiyle TL tasarruflar dövize endekslenmişti. Bu sayede ömrü uzayan Türkiye ekonomi modelinin çarpık dengeleri genel seçimlere kadar devam etti. 2022 Kasım ayında TCMB faizi tek haneye inmiş ancak enflasyonumuz %85’i görmüştü. Bankalar Birliği Anlaşması’nın üzerinden altı ay geçmeden cumhuriyet tarihinde görülmemiş bir negatif faiz dönemi başlamıştı. %15-20 seviyesinde fiyatlanan kredilere ulaşabilenler ya hammadde stokluyor ya da ev ve araba alıyordu. Kredi alabilenler zenginleşiyor, borçları ise üç haneye yaklaşan enflasyon sayesinde hızla eriyordu. Varlık fiyatları patladı, tasarruflarını TL’de değerlendirenler, krediye ulaşamayanlar ve sabit gelirliler kaybetti.

Sefa dönemi

Bu akla zarar ekonomi modeli sayesinde bütün iş dünyası gibi futbol kulüplerine de piyango vurdu. Aldıkları piyango biletiyse kredilerinin tam zamanında Türk lirasına çevrilmiş olması ve faizlerinin TLREF’e endekslenmesiydi.

Türkiye ekonomi modeli sayesinde TLREF faizleri enflasyonun çok altında oluşuyordu. Kulüplerin borçları da reel olarak hızla eriyordu.

Tablo 1’de görüleceği gibi kulüplerin borçlarına neredeyse kesintisiz 2 yıl boyunca enflasyonun çok çok altında faizler işledi. Bu dönemde gelirleri ise pandeminin bitişi ve futbola ilginin artması nedeniyle enflasyonun üzerinde artış gösterdi.

Cefa dönemi

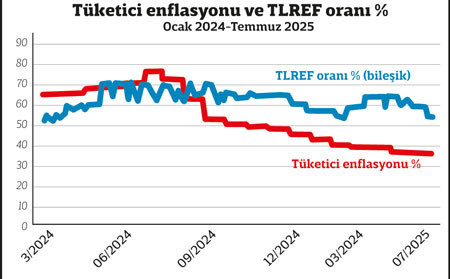

Vahşi bir servet transferi yaratan Türkiye Ekonomi Modeli’nin ömrü seçimlere kadar sürdü. Mehmet Şimşek’in “rasyonel” politikalara dönüş vaadi ile kulüpler 2 yıllık sefa döneminin cefaya dönüşeceğini anladılar ancak anlaşmadan çıkacak kaynakları yoktu. Seçim sonrası faizler temkinli olarak yükselse de TLREF’in can yakmaya başlaması 2024’ü buldu. Borçları TLREF+%1.5’e endekslenen kulüplerin faiz yükü Mart 2024 sonrasında enflasyonun oldukça üzerine çıktı ve %70’i aşmaya başladı. (Tablo 2)

Bu kez kulüp gelirlerinin önemli kısmı faiz ödemesine gitmeye başladı. Kulüpler için 2024 sonrasında Bankalar Birliği borcunu azaltmak veya kapatmak varoluş meselesi haline geldi. Aksi takdirde artan sponsorluk, mağazacılık ve bilet gelirlerine rağmen faiz ödemekten başka bir şey yapamaz hale düşeceklerdi. Faizler bu kadar yüksekken artık bankalarla tekrar masaya oturmak da mümkün değildi. Bu kez aranan kan sermaye piyasasında bulundu. Bunun yolu dördü de halka açık olan kulüplerin hissedarlarına başvurmaktı.

Vefa dönemi

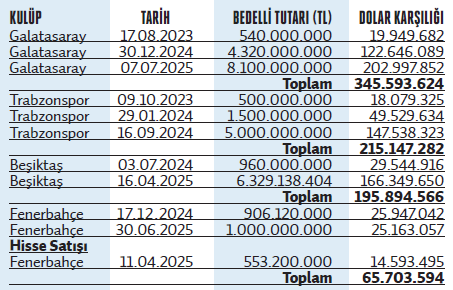

Payları halka açık olan kulüpler defalarca bedelli sermaye arttırımına gittiler ve buradan elde ettikleri kaynaklarla Bankalar Birliği borçlarını azalttılar. Başka şirketler bu sıklıkta yatırımcılarına gitseler muhtemelen hissedarların birçoğu buna katılım göstermez ve şirketi makus kaderine terk ederlerdi. İşte bu noktada taraftarların kulüplerine olan bağlılığı ağır bastı ve tüm kulüplerin bedelli sermaye arttırımlarına yoğun katılım oldu. 2023 seçimlerinden sonra bu yolla Galatasaray 345, Trabzonspor 215, Beşiktaş 195, Fenerbahçe ise 65 milyon dolar kaynak sağladı (Tablo 3). Bu tutarların çoğu Bankalar Birliği borcunun azaltılmasında kullanıldı.

2024 sonunda Trabzonspor, geçtiğimiz haftalarda da Galatasaray borçlarını ödeyerek Bankalar Birliği Anlaşması’ndan tamamen çıktı. Beşiktaş’ın 4, Fenerbahçe’nin ise 3.3 milyar TL borcu kaldığı tahmin ediliyor.

Kulüplerin borcu reel olarak ne kadar azaldı?

Tablo 4’te 31 Mayıs 2021 tarihinden bugüne dek yaklaşık 4 yıl boyunca TLREF+%1.5 faiz içeren bir borcun reel olarak ne hale geldiğini hesapladım.

Kulüplerin 2021 Mayıs sonunda yani sözleşmenin devreye girdiği tarihte 100 lira başlangıç değerinde olan borçları 30 Temmuz 2025’e geldiğimizde biriken faizlerle 348 liraya yükselmişti. Oysa o günden bu yana TÜİK’in hesapladığı tüketici enflasyon hesabına göre 100 liralık mal veya hizmetin değeri 583 liraya yükselmişti. Bu borçların enflasyona karşı reel olarak %40 azalması anlamına geliyor.

Hatırlayacağınız gibi anlaşma öncesi kulüplerin döviz borçları TL’ye çevrilmişti. Döviz cinsinden hesaplanırsa da borcun yaklaşık %30 azaldığı görülüyor. İlk anlaşmanın üstünden geçen 5-6 yılda ödenmesi gereken döviz faizleri de hesaba katılırsa borçlardaki döviz cinsi reel azalış %50’ye yaklaşıyor. Bir kulüp yöneticisi “Son 5 yılda bankalara olan borcumuzu döviz bazında yarı yarıya azalttık” diyorsa bilin ki bu Bankalar Birliği Anlaşması ve negatif faiz dönemi sayesinde olmuştur.

Denizde damla

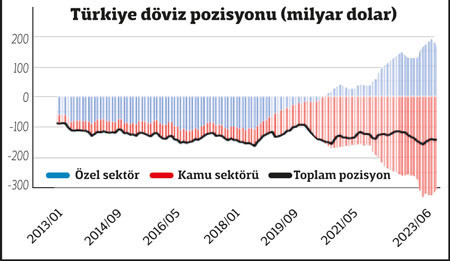

Tabii ki bundan sadece futbol kulüpleri faydalanmadı. Hatta onlarınkinin denizde damla olduğunu söylemek bile mümkün. Tablo 5’te 2018 sonrası dönemde döviz riskinin özel kesimden kamuya nasıl aktarıldığını görebilirsiniz.

2018’de 50 milyar dolar döviz riski taşıyan kamunun 2023 ortasında bu riski 350 milyar dolara yaklaştı. Özel sektör ise 100 milyar dolar açıktan 200 milyar dolar fazlaya geçti. Meşhur 128 milyar dolarlık rezerv satışı düzeneği şirketlerin ve yabancı yatırımcıların uygun fiyattan döviz satın almasını sağladı.

2021-2023 arasındaki negatif faiz döneminde birçok şirket sadece finansmana erişim sağlayabildikleri için tarihi karlar elde ettiler. Bu sayede öz kaynaklarını arttırdılar ve piyasadaki konumlarını güçlendirdiler. Ancak nihai tüketiciye herhangi bir fayda sağlamadılar.

Futbol kulüpleri ise en azından borçlarının azalması sayesinde güçlü transferler yaparak taraftarlarını mutlu etti. Türkiye ekonomi modelinin geniş kitlelere sağladığı tek teselli de bu olsa gerek.