Türkiye’de toplam servetin yüzde 81’i erişkin nüfusun yüzde 20’sinde. En zengin yüzde 1, yani 600 bin erişkin ise servetin yüzde 40’ına sahip. Birikimlerini ağırlıklı olarak gayrimenkulde, kalanını da çoğunlukla döviz ve dövize endeksli araçlarda değerlendiriyorlar. Bu “vatandaşlarımız” mevcut para, kur ve konut politikaları sayesinde kendilerini enflasyona karşı koruyabiliyorlar. Para politikasının tüm yükü ise servetten sadece yüzde 19 pay alan ve yüzde 80’i oluşturan “halkın” sırtına binmiş durumda. İhtiyaç/tüketici kredisi kullananlarIN ödemek zorunda olduğu faiz artık yüzde 90’larda... Şanslı “vatandaş” ile krediye hücum eden “halkın” faizleri arasındaki 40 puan ise bankaların ve devletin geliri…

Oksijen’deki ilk yazıma yıllardır anlatılan bir şehir efsanesini hatırlatarak başlayayım. Rivayet o ki uzun yıllar önce güzel havayı fırsat bilenler bir hafta sonu İstanbul plajlarına akın etmiş. Plaj çevresinde oturan varlıklı sakinler kalabalık ve gürültüden şikayetçi olunca şehrin yöneticisi “Halk plajlara hücum edince vatandaş denize giremedi” demiş. Varlıklı azınlığın vatandaş, yoksul çoğunluğun halk olarak tanımlandığı bu anekdot muhtemelen uydurma olsa da verdiği mesaj çarpıcı.

Ben de bu yazımda sizlere mevcut para ve kur politikasının “halkı” ve “vatandaşı” nasıl farklı etkilediğini aktarmaya çalışacağım.

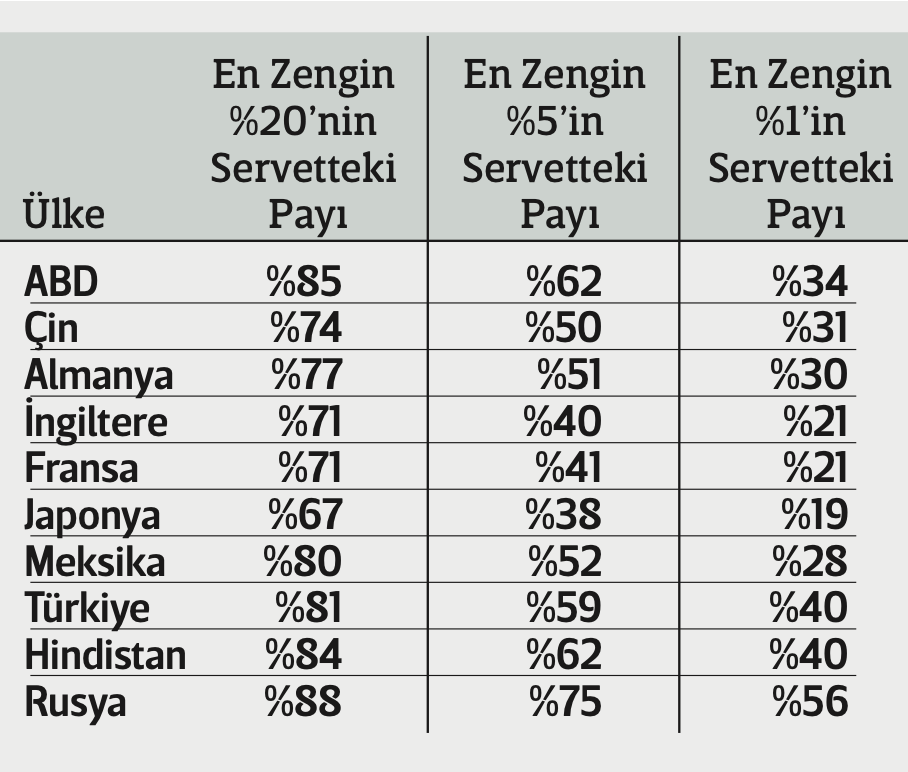

İsviçre Bankası UBS (eski Credit Suisse Bankası) yıllardır ülkelerin servet dağılımını analiz eden bir rapor yayınlıyor. Aşağıda bu rapordan seçtiğim 10 ülkenin son verilerine göre en zengin %20, %5 ve %1’in servetten aldıkları payları derledim. Servet hesaplamaları ülkelerin yetişkin yaştaki nüfusu üzerinden yapılıyor.

Ülkemizde yaklaşık 60 milyon yetişkin yaşa gelmiş nüfus var. Türkiye’de servetin %81’i nüfusun %20’sinde, yani 12 milyon kişide birikmiş durumda. Yazının başındaki “halk” ve “vatandaş” tanımına uyarlarsak halkımızın dişe dokunur bir serveti yokken, hatta borçla yaşıyorken vatandaşların %20’si servetin %81’ine sahip.

En zengin %1’in yoğunlaşmasında ise ülkemiz Rusya’nın hemen ardına Hindistan’la beraber yerleşiyor. Türkiye’de sadece 600 bin “süper vatandaş” ülke servetinin %40’ına sahip durumda. Bu da 1 milyondan az kişinin kalan 59 milyonun toplamından daha çok servete sahip olduğunu gösteriyor.

Gayrimenkul aşkı

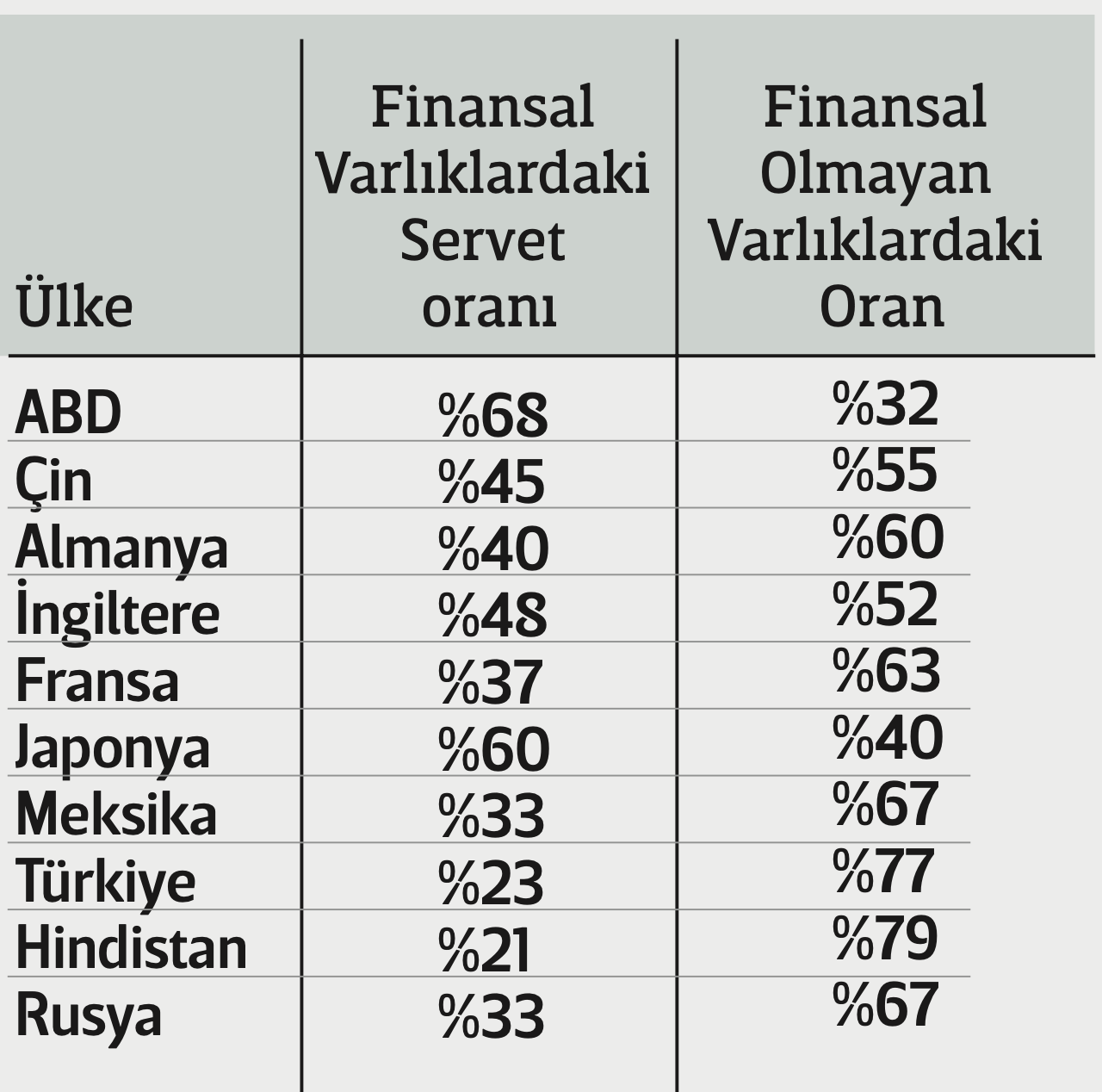

Servet tablosundaki çarpıklığımız bununla da bitmiyor. Araştırmada servetin finansal ve finansal olmayan varlıklar kırılımı da var. Finansal olmayan varlık deyince de ağırlıklı olarak gayrimenkul yatırımlarını anlamalıyız.

Ülkemizde servetlerin yaklaşık dörtte üçü gayrimenkul yatırımlarında tutuluyor. Raporda analiz edilen 40 ülke içinde bu oran Hindistan’dan sonra en yüksek Türkiye’de. Bu alışkanlığımızın tabii ki kültürel ve tarihsel nedenleri var. Bu oranın çok yüksek çıktığı ülkelerde yastıkaltı birikimlerin yüksek olması da muhtemel. Birkaç yüz bin kişide yoğunlaşan ülke servetimizin finansal varlıklarda tutulan kısmı oldukça az. Bu birkaç yüz bin kişinin bankalardaki varlıklarının önemli kısmının da döviz veya dövize endeksli (KKM) ürünlerde yoğunlaştığı biliniyor. Sonuç olarak ülkemizde TL cinsinden finansal varlıklar toplam servet havuzunda çok küçük bir paya (%10 civarı) sahip durumda.

Gelir ve servet dağılımının bu kadar bozuk olması ve TL varlıkların servetlerde yer edinememesi, enflasyonun çok yüksek olduğu bu dönemde Merkez Bankası’nın ve ekonomi yönetiminin işini iyice zorlaştırıyor. Türk lirası adeta sadece alışverişte kullanılan, ancak birikimler için tercih edilmeyen bir para haline gelmiş durumda.

Artan milyonerler...

Servet birikimindeki çarpıklık mevduat dağılımına da fazlasıyla yansımış durumda. Yazıyı buraya kadar okuyanlar “Lafı niye servet dağılımıyla dolandırıyorsun, düzenli yayınlanan mevduat dağılımını bulup yazsan, zaten orada tüm veriler vardır” diye düşünüyor olabilirler.

Ben de sizlere en zengin %1’in mevduatlardaki payının ne olduğunu ve bunun ne kadarının döviz cinsi varlıklarda olduğunu daha kısa şekilde yazmayı çok isterdim. Ancak mevduat kırılımını 2002’den bu yana sitesinde yayınlayan BDDK, o günden bu yana tutar aralıklarını hiç güncellemedi. Aradan geçen yıllarda fiyatlar 20 katına, kurlar 25 katına çıktı. Değişmeyen tek şey “1 milyon TL üzeri” mevduatların tek tutar olarak raporlanması oldu. KKM kırılımı da açıklanmadığından döviz sahipliği oranını da hesaplamak mümkün değil. Dolayısıyla artık milyoner olma tanımının 33 bin dolara düştüğü ülkemizde bu veri fazla bir şey ifade etmiyor.

15 milyon TL üzeri hesap sayısı kaçtır?

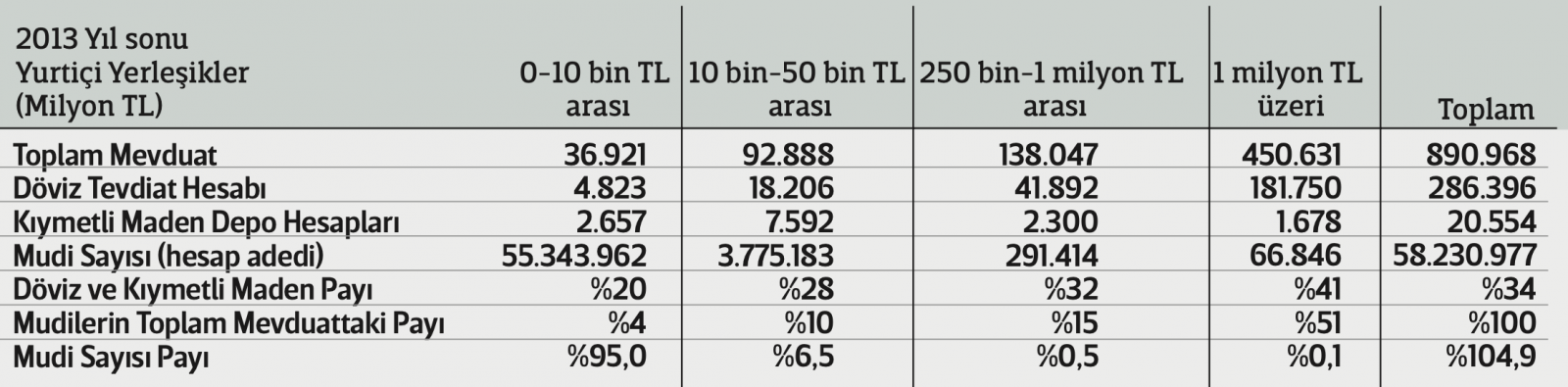

Yine de bu tahmin yapamayacağımız anlamına gelmiyor. Örneğin 2013 sonunda dolar 2.10 TL iken yayınlanmış olan mevduat verisine bakınca bir fikir edinebiliyoruz. O tarihte

1 milyon TL üzeri mevduatı bulunanlar toplam mevduatın %51’ine sahipmiş. 2013 gibi kurların yıllarca neredeyse sabit kaldığı bir dönem sonunda bu kitlenin döviz ve varlıklarının oranı %41’miş.

O tarihte 1 milyon TL üstü mevduatlar yaklaşık 500 bin dolar üzeri bir birikimi temsil ediyordu. Mevduatın neredeyse yarısına sahip olanlar o yıl 67 bin hesaptan ibaretmiş. (Hesapların yüzde sıfır virgül biri!) 67 bin adet hesap olduğundan ve bir kişinin birden fazla hesabı olabileceğinden bu varlığa sahip olan birey veya kurum sayısı aslında daha azdır.

Bugün de bu tablo muhtemelen çok farklı değildir. 500 bin dolar ve üstü (yaklaşık 15 milyon TL+) mevduata sahip en fazla yüz bin civarında kişi ve kurum mevduatın yarısına yakınına sahip olmalı. KKM hesaba dahil edilince bu grubun dolarizasyon oranı muhtemelen 2013’ün çok üzerindedir.

Halkın faizi %90 vatandaşın faizi %50

Seçimden 2 ay sonra para politikasının normalleşmesiyle faizler yükseltildi. Kur politikası ise birkaç aydır 1990’lara benzeyen TL’nin enflasyona paralel değer kaybını öngören “sürüklenen kur rejimi”ne dönüştü. Para ve kur politikasındaki bu değişimlerin halk ve vatandaş üzerinde farklı etkileri var.

Faizlerdeki yükseliş toplumun kredi kullanan çoğunluğuna büyük bir faiz yükü yaratmaya başladı. Birikimi olmayan ancak düzenli geliri olanlar için de otomobil ve konuta kredi ile erişim artık imkansız hale geldi. Kredi kullanan ve kullanma ihtiyacı içerisinde olan “halk” açısından işler her geçen gün tatsızlaşırken, tasarruf tercihlerini dövizde tutan “vatandaşların” ise TL’ye dönüş için acelesi yok. Onların TL’ye dönüşü geciktikçe de para politikası çok daha uzun süre sıkı kalmaya devam etmek zorunda kalacak.

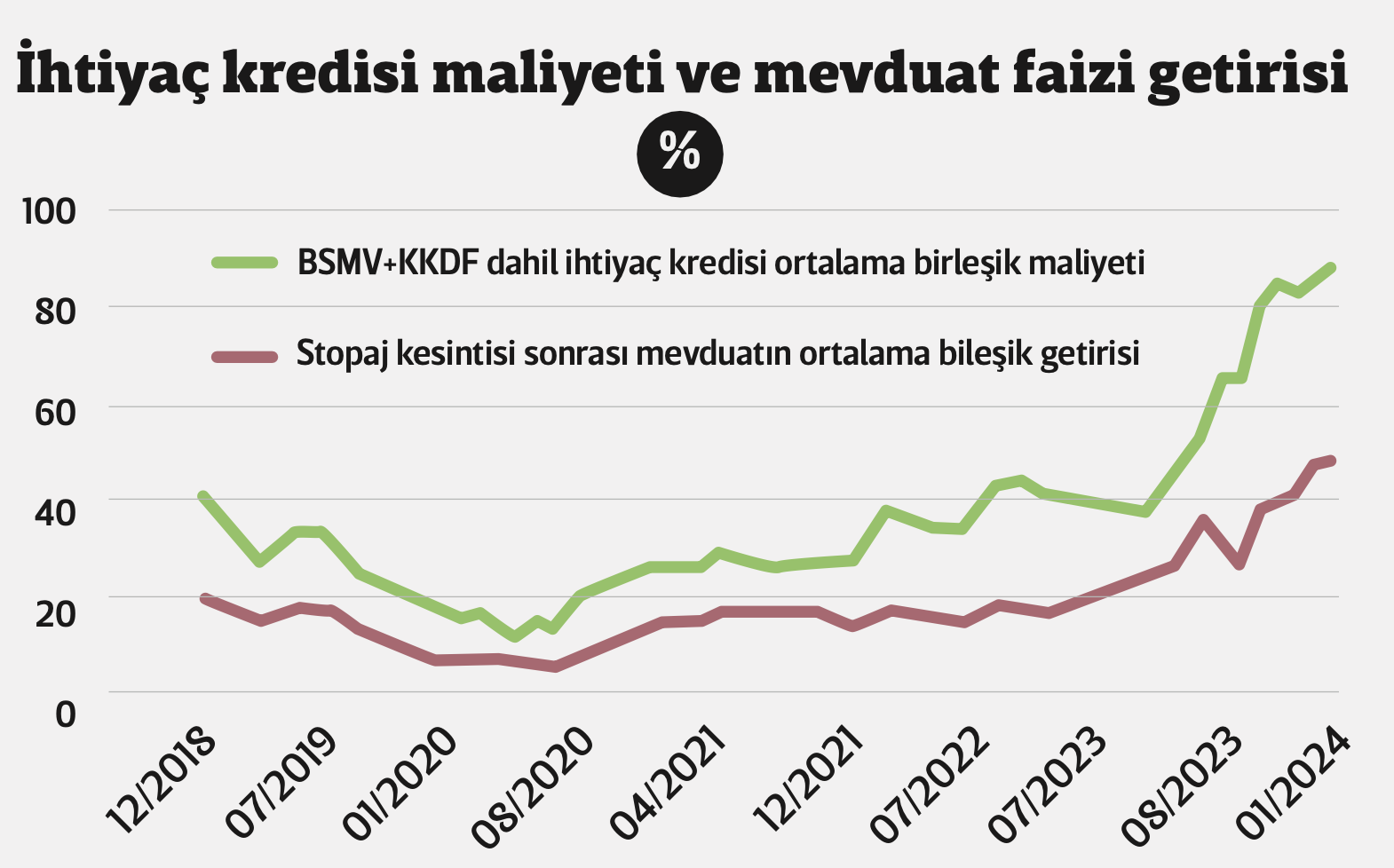

Kredi kullananın ödediği maliyet ile mevduat yapanın aldığı faiz arasındaki fark tarihi yüksek seviyelere çıktı. Hazırladığım grafikte TCMB verilerine göre kredilerin vergiler sonrası maliyeti ile TL mevduatın vergi sonrası getirisini görebilirsiniz.

Tüketici kredisi kullanmak zorunda olan “halkın” ödediği maliyet %90’a yaklaşmışken, TL mevduat tercihini ortaya koyan “vatandaş” %50 civarında getiriye sahip olabiliyor. Aradaki %40 ise bankaların ve kamunun geliri oluyor. Kredi kullanan çoğunluk için para politikası çok ama çok sıkı.

Birikimini yabancı parada tutan vatandaş içinse mevcut para ve kur politikası TL’ye dönüşü cazip kılmıyor. Dövizde kalması durumunda önemli bir kayıp yaşamıyor. TL mevduatın vaat ettiği %50’ye yakın getiriyi hala DDKKM gibi dövize endeksli bir üründen zaten elde edebiliyor. “Sürüklenen kur rejimi” sayesinde kurların mevcut artış hızı da TL mevduat getirisine oldukça yakın. Döviz tahvilleri, fonları ve yabancı para mevduat gibi seçenekler de ilave faiz getirisi sağladığından TL’ye dönüş için kimsenin acele etmesine gerek kalmıyor.

Merkez Bankası’nın konforlu alanı

Mevcut kur politikası TCMB’ye bugün için konforlu bir alan sağlıyor. Piyasalar üzerindeki etkisi ve kontrolü artıyor. Soran olunca Başkan dalgalı kur rejiminde olduğumuzu ve müdahale etmediklerini söylüyor.

Oysa kur politikasında şeffaflıktan uzaklaştıkça güveni sağlamak zorlaşıyor. Kurlarda iki yönlü oynaklık azaltılınca TCMB’nin kontrolü artıyor, dış ticaret rekabetçiliği idare ediliyor ama enflasyon beslenmeye devam edip “vatandaşın” TL varlıklara dönüşü de başka bahara kalıyor. Fiyatlama davranışlarının düzelmesi ümidiyle düşürülen döviz kuru oynaklığı aynı zamanda dövizi çok istikrarlı bir yatırım aracı haline dönüştürüyor.

Fiyatlama davranışlarının düzelip aynı anda TL varlıklara ilgi oluşmasının anahtarı ise para veya kur politikasındaki dokunuşlardan çok, güven sağlamakta bulunuyor. Ülkeyi ve ekonomiyi yönetenler enflasyonu en büyük sorun olarak görmediği ve bunu içselleştirmediği sürece topluma güven vermeleri mümkün değil. Devlet bütçesinin esnekliğinin çok az olduğu bir gerçek. Yine de kamuda yapılacak tasarrufun ve iletişiminin enflasyon beklentilerini kırmak adına önemi büyük.

Başta TCMB, TÜİK ve BDDK olmak üzere kamu kurumlarının birçok alanda şeffaflık adımları atmaları da gerekiyor. Mevduat verisi bunun küçük bir örneği.

Tüm kurumların 2018 sonrası kolayca alıştığı “hesap vermez, öngörülemez” yaklaşımın konforundan çıkması gerekiyor. Bunlar hayata geçmedikçe enflasyonun yapışkanlığı azalmayacağından sıkı para politikasının süresi uzayacak. Uzadıkça da faturanın en büyüğünü “vatandaş” değil kredi maliyeti üç hanelere yaklaşmış “halk” ödemeye devam edecek.