2025 ikinci çeyrek büyümesinin %4.8 ile tahminlerin (%4.1) çok üzerinde gelmesi piyasayı şaşırttı. TCMB Başkanı Karahan, faiz indirim beklentilerinin bozulmaması için “talep koşullarının enflasyondaki düşüşü desteklemeye devam ettiğini” söyledi. TÜİK, büyümeyi hesaplarken büyük ölçüde kayıt içi ekonomiyi dikkate alıyor. Oranı açıklanmasa da kayıt dışına da bir pay veriyor. Son dönemde kredi kartı kullanım oranlarındaki artış biliniyor. TÜİK, kayıt içine geçişi dikkate almayıp, oranları aynı tuttuysa büyüme “şişmiş” olabilir

Merkez Bankası’nın perşembe günkü faiz indirimi, tam da 1 Eylül günü ikinci çeyrek için açıklanan yüksek bir ekonomik büyümenin (yüzde 4.8) gölgesinde yapıldı. Doğrusu bu dönemde büyümeyi yüzde 4.1 bekleyen piyasa analistlerinin tahminlerinin de üzerindeki büyümenin sırrını anlamak için hafta boyu sayıları elekten geçirip uzmanlarla görüşmek gerekti. Ancak siyasetçiler buna gerek duymadan, o bilindik “OECD ülkeleri arasında en yüksek oranda büyüyen ikinci ülke” ile başlayan cümleler kurdular.

İşin ilginç tarafı, böyle yüksek bir büyümeye karşı Merkez Bankası’nın zor durumda kalmış olmasıydı. Öyle ya; hem bir taraftan talep yapısı zayıflıyor temasıyla hem de diğer taraftan enflasyon eğilimi düşüyor temasıyla faiz indirimi kulvarına girmişken, TÜİK’in ölçtüğü ekonomik büyümenin yüzde 4.8 gibi potansiyel büyümenin biraz üzerinde açıklanması çelişki yaratıyordu. Hane halkı tüketimi önceki yılın aynı çeyreğine göre yüzde 5.1 büyüyor, bunun yüzde 4.8’lik büyümeye katkısı 3.42 puan oluyordu. Son 5 çeyreğin en yüksek hane halkı tüketimi fotoğrafı vardı. Bu, parasal sıkılaşmanın etki alanında olan bir dönemi içeriyordu.

Hatta Merkez Bankası, son Enflasyon Raporu’nda çıktı açığının yılın ikinci yarısında negatif seyredeceğini vurgulamıştı (Çıktı açığı, bir ekonomide potansiyel üretim ile gerçekleşen “fiili” üretim arasındaki farkı gösterir. Negatif olması gerçekleşen üretimin potansiyelin altında olması demektir) Takvim etkisinden ve mevsimsellikten arındırılmış büyüme ise önceki çeyreğe göre yüzde 1.6 gibi oldukça güçlü bir büyümeye işaret ediyordu.

Piyasa analistleri ağustos ayı enflasyonunu yüzde 1.8 tahmin ederlerken, 3 Eylül’de açıklanan rakam yüzde 2.04 oldu. Çekirdek enflasyon yüzde 1.69, mal fiyat artışları yüzde 1.72, hizmet fiyat artışları ise yüzde 2.65 olarak açıklandı.

İyi haber nerede?

Mevsimsellikten arındırılmış TÜFE artışı yüzde 2.47, çekirdek enflasyon ise 1.84 geldi. Haziran ve temmuzdan bu yana gerileyen yıllık manşet eğilim ağustosta yükselmiş oldu. Ancak iyi haber; mevsimsellikten arındırılmış çekirdek enflasyon eğiliminde gerileme sürüyor, yıllık yüzde 25’lik bir patikaya girdi. Bana kalırsa bunun anlamı şu; faiz indirimleri için hiç engel yok.

Peki piyasa, yüksek büyüme ve beklentilerden yüksek gelen manşet enflasyon karşısında irkilmedi mi?

1 Eylül günü yüksek açıklanan ekonomik büyüme tablosuna, 3 Eylül günü açıklanan enflasyon verileri piyasadaki ruh halini, “ekonomik büyüme güçlü, enflasyon da dirençli” fotoğrafına çevirince, Merkez Bankası’ndan beklenen faiz indirim tahminleri hızla geri çekilmeye başlandı; “3.5 puan yapmaz, 2’ye düşürür” gibi.

Merkez Bankası yönetimi, bu düşüncelerle beklentilerin bozulacağını görerek hızlı bir iletişim manevrasına girişti. İşin başka bir boyutu da CHP İstanbul il yönetimine mahkemeden tedbir kararı çıkması ve siyasi çalkantı olasılığını büyütmesiydi.

Başkan Fatih Karahan hemen Bloomberg’e söyleşi vererek buna ket vuracak bir açıklamayı yaptı. Ekonomik temeller öncelikli, ama bir o kadar da örtülü olarak siyasi alandan gelebilecek dalgalanmalara karşı beklentilerin bozulmaması hedefleniyordu.

Karahan, GSYİH büyüme tahminlerinin yüksek olsa da GSYİH verilerinin alt bileşenlerinin talep koşullarının enflasyondaki düşüşü desteklemeye devam ettiğini gösterdiğini anlattı. Karahan’a göre, önceki çeyreğe göre mevsimsellikten arındırılmış büyüme oranı yüzde 1.6 olsa da özel tüketim üst üste iki çeyrektir negatif seyrediyor.

Açıklama gerektiren sorular

TÜİK revizyon sonrasında ikinci çeyrek büyüme oranını olduğundan yüksek hesaplamış olabilir mi?

Bu noktada, ekonomide son yıllardaki değişimin getirdiği muhtemel sonuçlardan biri de bu olmasın? TÜİK’in büyümeyi hesaplarken temel aldığı veriler ağırlıkla idari kayıtlar. Ayrıca “gözetlenemeyen ekonomi” için yapılan tahminler de genel hesaplamada bütünün bir parçası olarak yer alıyor. Açıklanmadığı için bunun oranını bilmiyoruz.

İdari kayıtlarda en başta, Maliye Bakanlığı Gelir İdaresi Başkanlığı’ndan gelen kayıtlar yer alıyor. Son birkaç yılda patlayan enflasyona eşlik eden bir olgu da özellikle gözetlenemeyen ekonomide hatırı sayılır bir faaliyetin nakitle alışverişten kredi kartlarına kaymaya başlaması. 200’lük kupürden büyüğü çıkarılmadığı için, nakit taşımak da nakitle alışveriş de zorlaştı. Kredi kartlarında ise hacmin hızla artığı gözleniyor.

Merkez Bankası araştırmacılarının henüz enflasyon patlamadan 2020’de yaptıkları ve 26 bölgede 2.400 kişiyi kapsayan anketten çıkan sonuçta; gelirinin tamamını nakit elde edenlerin oranı yüzde 32.3 iken, buna gelirinin çoğunluğunu nakit olarak elde edenler de eklendiğinde oran yüzde 55.1’i buluyordu.

2021 sonrasında patlayan enflasyona kredi kartı harcamalarında artış eşlik etti. Acaba bu sadece fiyat etkisi miydi? Nitekim Merkez Bankası’nın bu konuya mercek tutan ve 2025 Temmuz ayında yayımlanan çalışmasında buna ışık tutuluyordu.

Kredi kartı harcamalarındaki artışta, talep dinamiklerinin yanı sıra nakitten karta geçişin de etkili olduğu, kartla ödeme sıklığının kayda değer biçimde arttığı vurgulanıyordu. Banka araştırmacıları, bu yükselişte dijitalleşme ve temassız ödeme sistemlerinin yaygınlaşması gibi teknolojik gelişmeler ile enflasyonun yükselerek nakit taşımayı daha maliyetli hale getirmesinin etkisini vurguluyordu. Ayrıca belirtmeseler de 200’lük kupürün yetmediği, buna 500 ve 1.000 TL gibi üst kupürlerin piyasaya sürülmemesinin etken olduğu da açık.

Peki bu bizi nereye getiriyor?

Özeti şu; TÜİK’in Gelir İdaresi Başkanlığı’ndan aldığı verilerin tabanı; şirketlerin satışlarına, kestikleri faturalara dayanıyor. Yani kayıtlı satışlara. Kredi kartı kullanımının artması, ekonomik aktivitenin artmasının da ötesinde, geçmişte nakitle yapılan satışların bir bölümünün yerini kayıtlı satışlara bırakması anlamına geliyor.

Basit bir örnekle bakalım. TÜİK’in GSYİH için yaptığı toplam katma değer hesabında, idari kayıtlardan gelen ekonomik faaliyet verisi yüzde 85 ağırlıkta, kayıt dışı (gözetlenemeyen) ekonominin ağırlığı ise yüzde 15 ise nakitle yapılan alışverişin bir bölümünün kredi kartlarına kayması ve kayıt dışının hâlâ varsayımlarda yüzde 15 olarak tutulması büyüme hesabında olduğundan daha yüksek bir tablo ortaya çıkaracaktır. Nakit alışverişlerden bir kısmının kredi kartına kayışı Gelir İdaresi’nden gelen kayıtlı satışları büyütecek, bu da ‘ekonomik büyüme’ gibi yansıyabilecektir.

Eğer TÜİK GSYİH hesabında kayıt dışı ekonomi bazının ağırlığını azaltmışsa ‘şişirilmiş büyüme’ sorunu olmayacaktır. Ama bu varsayım hala eskisi gibi tutuluyorsa büyüme olduğundan yüksek ilan edilmiş demektir.

İşte bu durumda Merkez Bankası’nın “ben enflasyon ana eğilimine ve bekleyişlere bakarım” mealindeki vurgusuna, son olarak da büyümede alt kalemlerin eğilimine ve talep koşullarına atıf yapmasındaki sır bu olmalı. Doğrusu da bu.

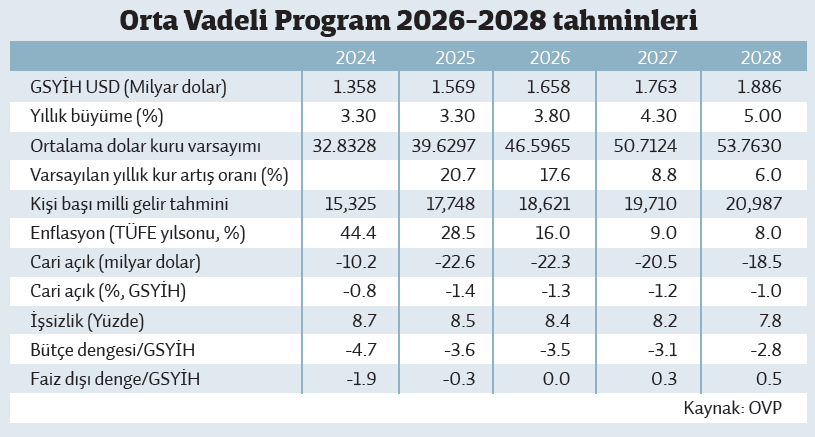

Orta Vadeli Program’ın odağı

Hafta başında açıklanan 2026-2028 Orta Vadeli Program’da da (OVP) enflasyonda düşüş-büyümede potansiyelin altında bir patika çizilmiş.

Öyle görünüyor ki; ekonomi yönetimi tamamen “enflasyona odaklandık” mesajı temalı bir OVP hazırlamış. Fazlası değil.

2024’te açıklanan 2025-2027 dönemi OVP’ye göre; büyüme oranları 2025-26 ve 2027 için 70’er baz puan aşağı çekilmiş. Türkiye ekonomisinin potansiyel büyümesi yüzde 4.5 kabul edilirse 2028’e kadar büyüme tahmini bu potansiyelin altında tahmin ediliyor. Bu da ‘dezenflasyonist’ bir patika demek. 2028’de seçim olacağı dikkate alınırsa bütçe harcamaları ve büyümede kısa vadede değil ama seçime yaklaşan vadede potansiyelin altında büyümeye siyaseten razı olacak bir yöneten irade olduğunu sanmıyorum. Bütçe harcama tahminleri oldukça ılımlı. 2025’te deprem hariç harcamaların GSYİH’ya oranı yüzde 2.77 olarak öngörülürken, 2028’e bunun yüzde 2.45’e düşeceği varsayılıyor. Hem de GSYİH’ya oranla yüzde 0.5 faiz dışı fazla tablosu oluşacakmış.

Enflasyon tahminleri ise yukarı revize edilirken; sırasıyla 2025 11 puan, 2026 6.3 puan, 2027 ise 2 puan yukarı güncellenmiş. Yeni OVP’de 2025 sonu için Merkez Bankası’nın üst bant tahminine yakın yüzde 28.5, 2026 için de yüzde 16 tahmin ediliyor.

Geçmiş OVP süreçleri ve ilan-gerçekleşme performansı nedeniyle bir yılı aşan bir ufka önem atfeden pek yok. Odak 2026. Bu da büyüme ve bütçe tablosu ile kur tahminleri bağlamında, enflasyon odaklı bir mesaj demeti içeriyor. OVP sunuşunda Cumhurbaşkanı Yardımcısı Cevdet Yılmaz “Kalıcı fiyat istikrarı hedefimize ulaşacağımıza inancımız tamdır” derken, OVP’de enflasyon 2027’de yüzde 9, 2028’de yüzde 8 öngörülüyordu. Böyle bir niyet uzun vadede yok yani. Ya da ‘fiyat istikrarı’ ile tek hane karıştırılıyor.

Peki neden böyle?

Kısa vadede ‘enflasyon kaygılı’ OVP’nin nedeni ne? 2021’de dövize hücum ve devamında KKM ilanı ile devletin kur riskine bedava opsiyon yazması, ama devamında dövize ve altına talebin hiç durmaması bir ‘korkulu hafıza’ yarattı. 19 Mart sonrasında kısa sürede 55 milyar dolarlık talep, bunun da faiz artışı ve müdahaleyle dindirilmesi bu hafızayı diri tutuyor.

Siyasi alanda işler ‘bıçaksırtı’ seyrederken, seçime doğru yeni bir dövize hücum tablosu büyük bir toplumsal dalgaya neden olabilir. Bu korku, ekonomi yönetiminde “dövizi tut, dövize yöneltecek her şeye önlem al” şiarını kuvvetlendirdi. Enflasyon ve enflasyona dair beklentiler bu bakımdan ilk sırada yer alıyor.

Dizginlere hâkim olmak ve siyasi sonuçları olabilecek tsunami dalgalarına karşı 2026-2028 OVP teması tam da bu temellere oturuyor. Makro perspektifle kulvara yön vermek.