Ekonomi yönetiminin en önemli politika aracı olarak gördüğü Kur Korumalı Mevduat (KKM) sisteminde ilk vade yenilemelerinin başlayacağı günler öncesinde yine önemli değişiklikler ve kapsam genişlemesi gözlendi. Bu gelişme hiç de şaşırtıcı olmadı, çünkü Rusya-Ukrayna savaşı öncesi kurlarda dalgalanmanın belirgin azalmasına yardımcı olan sistem, savaş nedeniyle fırlayan enerji maliyetlerinin ve Türkiye’nin cari dengesine diğer olası yansımalarının gündeme gelmesiyle kurları baskılamada zorlanmaya başlamıştı. Merkez Bankası da son toplantıda faizlerde değişime gitmeyerek tüm yükü sistemin üzerine bırakmıştı.

Hatırlanacağı gibi, Cumhurbaşkanı Erdoğan’ın 20 Aralık’ta açıkladığı ve dolar/TL’nin 11 liraya kadar gerilediği dönemde 22 Aralık’ta ilk hesaplar açılmaya başlanmıştı. İlk günlerde Merkez Bankası günlük döviz kuru açıklarken henüz faizlere üst limit de getirilmemişti. KKM’nin devreye girdiği ilk hafta 24 Aralık itibarıyla 28 milyar liralık bir katılım sağlanmıştı.

Mevduatını kur korumalı TL mevduat ürününe 24 Aralık günü yüzde 17 faizle yatıran mevduat sahibinin 3 ay vade sonunda ne kadar getiri sağlayacağı ve bunun kimin tarafından karşılanacağı ise şu şekilde olacak gibi görünüyor:

Tahmin zorlaştı

O tarihteki TCMB dolar kuru 11.45 seviyesindeyken, bugün geçerli olan kur ise 14.82 seviyesinde. Yani yüzde 29.4’lük artış söz konusu. Bu değişimin yaklaşık yüzde 4.25’lik kısmını mevduat faizi nedeniyle banka, kalan yüzde 24.1 oranındaki kısmını ise Hazine karşılayacak. DTH’dan KKM’ye dönüşlerde de, kur farkı kısmı TCMB tarafından karşılanacak.

Bu bir günlük örnek hesaba karşılık farklı kur seviyelerinden girişler için olası maliyet ve bu maliyetin karşılanmasındaki paylaşım ise yakın vade için aşağıdaki gibi olacak:

Kurun 11.45-13.00 aralığında kaldığı 31 Aralık sonuna kadar sisteme 78 milyar TL’lik (yaklaşık 6.5 milyar dolar) giriş olurken bunların dönüşleri Mart ayı sonuna kadar tamamlanacak. Kurun 13.20-13.75 sınırlı aralığında dalgalandığı Ocak ayında sisteme giriş ise 180 milyar TL (yaklaşık 13 milyar dolar) düzeyinde olmuştu. Bunların dönüşleri ise Nisan sonuna kadar tamamlanacak.

Mevcut kur seviyesi ile Mart ayındaki ödemelerin toplam maliyeti yaklaşık 14.5 milyar TL görünürken, bunun yüzde 90’ı Hazine kalan yüzde 10’u TCMB tarafından karşılanacak.

Nisan ayı dönüşlerinin toplam maliyeti ise 8.5 milyar TL civarı hesaplanırken, bunun yüzde 75’i Hazine kalan yüzde 25’i TCMB tarafından karşılanacak. Mevcut kur seviyesi ile şu ana kadar gerçekleşen tüm işlemlerin olası toplam maliyetinin ise yaklaşık 38 milyar TL olduğunu tahmin ediyorum.

Ancak bundan sonraki dönemde dönüşlerin daha yüksek kur seviyelerinden ne ölçüde yenileneceğine bağlı olarak yukarıda verdiğim maliyet tahminini yenilemek giderek imkansız hale gelecek. Bu noktadan sonra, maliyetlerin takibi ancak Hazine’nin Merkezi Yönetim Bütçesi giderleri arasında farklı bir kalem olarak yansıtması durumunda mümkün olabilecek ki, böylesi bir şeffaflığın olmasını şu aşamada beklemiyorum. TCMB’nin ödemeleri ise bankalar üzerinden gerçekleşeceği için bankalar mevduatında artış yani parasal genişleme olarak karşımıza çıkacak. Ancak bunun ne ölçüde KKM kaynaklı olduğunun ayrımını yapabilmek de mümkün olamayacak.

Bütçenin en riskli kalemi enerji sübvansiyonları

Enerjide yapılan sübvansiyonların boyutu konusunda son açıklama hafta içinde Cumhurbaşkanı Erdoğan’dan geldi. Erdoğan, elektrik, doğal gaz ve akaryakıt desteği için geçen yıl 165 milyar liralık kaynak kullanıldığını ve vergi kayıplarıyla bu rakamın 200 milyar liranın üzerinde olduğunu belirtti. Bu rakamlar size çok büyük geliyor olabilir, ama korkarım bu yılın faturası bunu da aratacak. Zira başta doğal gaz olmak üzere enerji fiyatları yıla çok sert artışla giriş yaptı ve bu seviyeler korunuyor. Yurt içinde tüketiciye uygulanan elektrik ve doğal gaz fiyatları yılbaşındaki yüklü zamlara rağmen dünya fiyatlarından çok kopmuş durumda, bu durumun değişeceğine dair bir sinyal de görünmüyor. Buna karşılık, akaryakıtta uygulanan sübvansiyona son verilmesi faturanın daha da büyümesini engelleyecek.

BOTAŞ’ın sıkıntısı

Geçtiğimiz yıl akaryakıt fiyatları eşel mobil sistemi ile desteklenmişti. Ancak ÖTV gelirlerinin sıfırlanması ve enerji maliyetlerinin dayanılmaz hale gelmesi ile bütün akaryakıt ürünlerinde litre başına alınan ÖTV tutarları 2020 yılı seviyelerine geri dönmüş bulunmakta. Bu doğrultuda, petrol ve doğal gaz ürünlerinden aylık ÖTV geliri Ocak-Şubat döneminde 9.8 milyar TL’ye ulaşırken, bu kalem için bu yılın bütçe hedefi olan 31.5 milyar TL’nin %85 oranında aşılacağını göstermektedir. Ancak elektrik ve doğal gaz sübvansiyonlarının devamı durumunda bu ilave gelirler de yeterli olmayabilir. Zira, fiyatların bu kadar yüksek olmadığı geçen yıl bile Aralık ayında BOTAŞ’a 40 milyar TL ve EÜAŞ’a 9.5 milyar TL bütçeden destek verilmek durumunda kalınmıştı. BOTAŞ’a bu yıl Şubat ayında 18 milyar TL daha destek sağlandığı ise bütçe verilerinde görülmüştü.

Savaşa rağmen büyüme seyrinde ciddi değişiklik yok

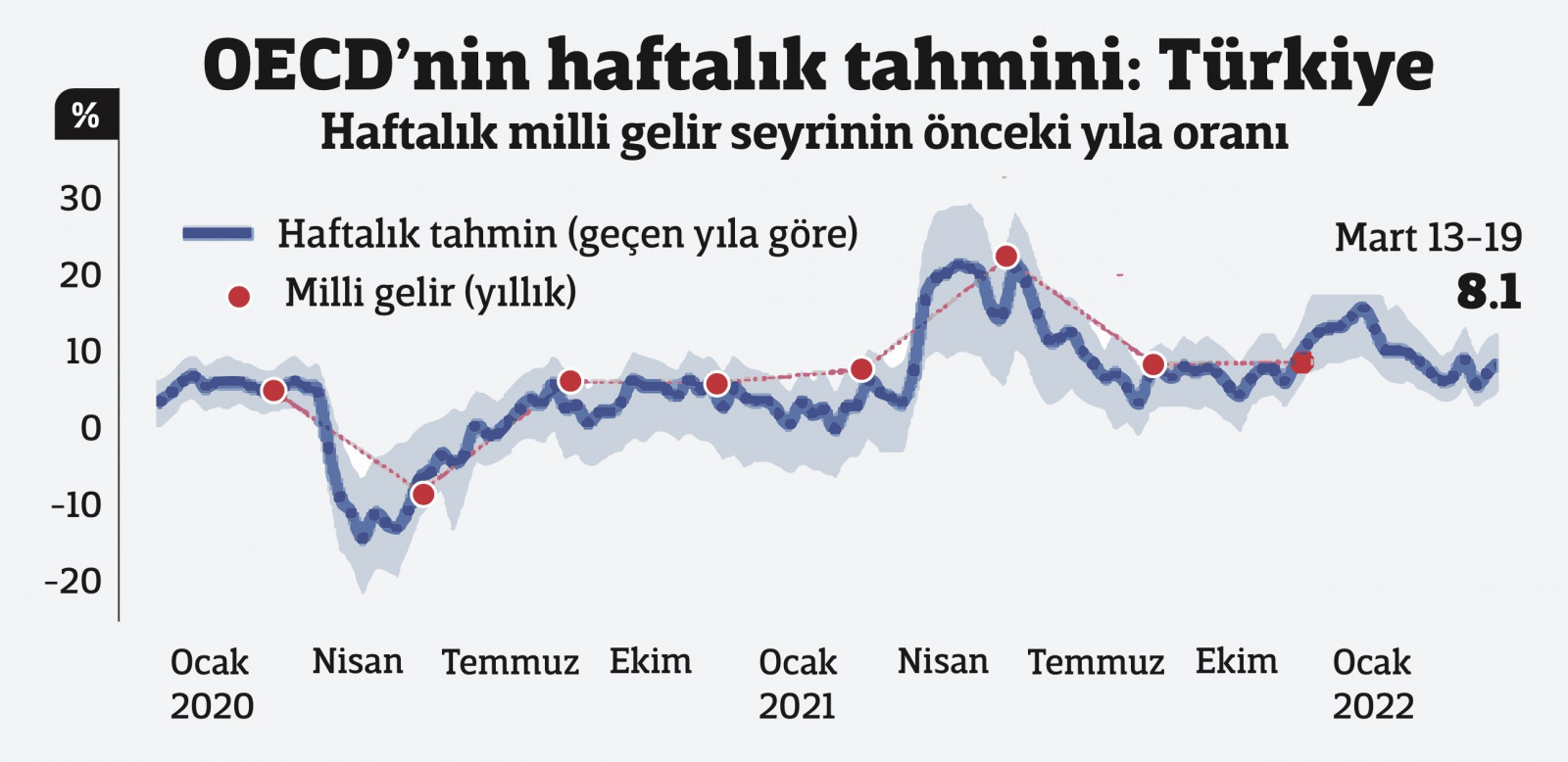

Ekonomik aktivitedeki değişimleri daha hızlı ve yakından takip edebilmek için güncel durumu yansıtabilen ve daha sık frekansta açıklanan verileri takip etmeye çalışıyoruz. Bu doğrultuda aylık frekansta açıklanan imalat PMI, reel kesim güven endeksi, kapasite kullanım oranı, sanayi üretimi ve perakende ticaret gibi verilerin yanında günlük bazda açıklanan elektrik tüketimi/üretimi ve ihracat verilerini de takip ediyoruz. Geçen haftadan itibaren de takip ettiğimiz veriler arasına OECD tarafından Google Trends verileri kullanılarak hazırlanan, gerçek zamanlı ve yüksek frekanslı bir gösterge olan OECD Haftalık GSYH Göstergesi’ni ekledik.

Söz konusu göstergenin Türkiye’nin çeyreklik bazda açıkladığı milli gelir değişimleri ile yakın sonuçlar verdiği kurum tarafından hazırlanan grafikten de görülebilmekte.

Haftalık GSYH Göstergesi, G20, OECD ve OECD ortak ülkelerini kapsayan 46 ekonomideki GSYH büyümesinin gerçek zamanlı tahminlerini yapıyor. Ekonomik faaliyetin çok sayıda yönünü kapsayan Google Trends verilerinin verdiği sinyaller ekonominin haftalık resmini göstermesi açısından makine öğrenmesi yöntemleri kullanılarak bir araya getiriliyor. Arama davranışıyla ilgili veriler, tüketim (araçlar, ev aletleri, vb.) iş gücü piyasaları (işe alma), konut (emlak acentesi, ipotek), iş hizmetleri (girişim sermayesi, iflas), endüstriyel faaliyet (deniz taşımacılığı, tarım ekipmanı) ve ayrıca ekonomik duyarlılık ve yoksulluk hakkında sinyal verici bilgi taşıyor. Haftalık GSYH Göstergesi’nin Türkiye için sonuçlarını grafikte bulabilirsiniz. Verilere göre 13 Mart ile başlayan haftada GSYH büyümesi yüzde 8.1 seviyesine hızlanmış bulunuyor. Söz konusu değişim yıla yüzde 10 seviyesinde başlamış ve Şubat son haftasında yüzde 5.4’e kadar yavaşlamıştı.