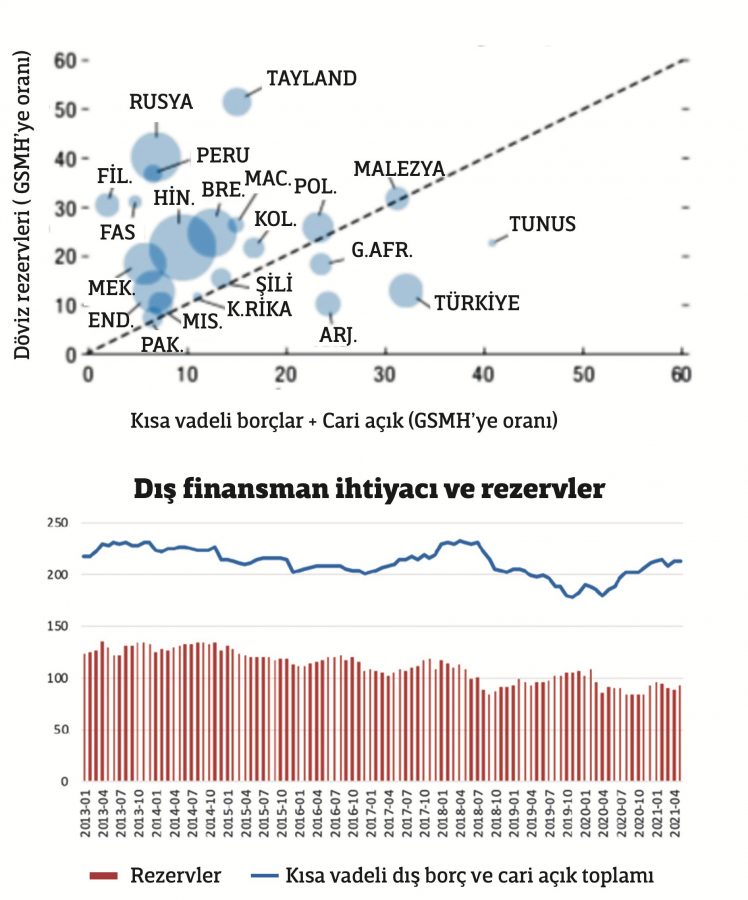

Geçen haftaki yazımızda son dönemde TCMB döviz rezervlerinde gözlenen belirgin toparlanmanın kaynaklarına ve piyasalar açısından ima ettiklerine değinmiştim. Bu alanda olumlu gelişmeler devam ederken, bu satırları okuduğunuz sıralarda Banka’nın toplam rezervlerinin 6 Ağustos itibarıyla 109 milyar dolara yükseldiğini ve bunun Mayıs 2018’den bu yana en yüksek seviye olduğunu da duymuş olacaksınız büyük olasılıkla. Bardağın dolu tarafı böyle görünürken, bu belirgin toparlanmaya rağmen rezervlerin ekonominin gelecek dönemdeki dış finansman ihtiyacına oranla yetersizliği sorun olmaya devam ediyor ve Türkiye ekonomisine yönelik olumsuz algılamanın korunmasını getiriyor. Bu gerçek, geçtiğimiz günlerde yayınlanan IMF’nin yıllık “External Sector” raporu ile de bir kere daha yüzümüze çarpmış oldu. Yazı ile beraber verdiğim grafikte Türkiye ve benzer gelişmekte olan ülkelerin toplam rezervlerinin dış finansman ihtiyacına (kısa vadeli dış borç ödemeleri ve beklenen cari açık toplamı) göre durumu yansıtılıyor. Türkiye’nin, yeterlilik düzeyini gösteren diyagonal çizginin altında kalan 4 ülkeden (diğerleri Arjantin, Tunus ve G.Afrika) biri olması durumun ciddiyetini gösterirken, üst gruba çıkmanın da kolay olmayacağını yansıtıyor. Türkiye bu göstergede daha iyi bir konuma yükselmek için “girişimlerini” hızlandırmış durumda. Banka’nın rezervlerini yükselten (döviz cinsi zorunlu karşılık, swap işlemleri ve Hazine’nin iç ve dış döviz borçlanması gibi) ve yükseltecek (IMF kota arttırımı) gelişmelerden bahsetmiyorum. Bunlar, kaynağı ne kadar sağlıklı ve sürdürülebilir olursa olsun olumlu sayacağımız ve yeterlilik oranının pay kısmını yükselten unsurlar. Son hamlemiz ise payda kısmını düşürerek yeterlilik oranını yükseltmeyi hedefliyor. Bu bağlamda, Enflasyon Raporu sunumu sırasında bahsedilen bir veri revizyonu dikkatli gözlerden kaçamadı. Başkan Kavcıoğlu konuşmasında aynen şöyle açıkladı; “Bu revizyonla, kısa vadeli dış borç istatistikleri başta olmak üzere, Türkiye’nin Brüt Dış Borcu, Uluslararası Yatırım Pozisyonu, Firmaların Döviz Varlık ve Yükümlülükleri ile Ödemeler Dengesi istatistiklerindeki olası yanlışlıkların düzeltilmesini amaçlıyoruz. Revizyon kapsamında yapılan en önemli geliştirme, vadeli dış ticaret işlemleri kaynaklı ihracat alacakları ve ithalat borçlarının firmalardan doğrudan raporlama yoluyla derlenmesi olacak. Çalışma kapsamında elde edilen bulgular, bilhassa reel sektörün dış finansman ihtiyacına yönelik daha gerçekçi değerlendirmeler yapılabilmesine katkı sağlayacak. Uluslararası kuruluşlardan da teknik destek alarak yürüttüğümüz çalışmanın sonuçlarını 19 Ağustos‘ta yayınlayacağımız Kısa Vadeli Dış Borç İstatistikleri ile birlikte kamuoyuyla paylaşmayı planlıyoruz.” Enflasyon Raporu’nda yer alan bir analizden, bu revizyonun firmaların ithalat borçları üzerinde gerçekleşeceği ve sonuç olarak henüz revizyonun boyutunu bilmesek de, bu değerin gözle görülür şekilde azalışını getireceği anlaşılıyor. Yeterlilik analizlerinde kullanılan “önümüzdeki bir yılda vadesi gelecek dış borçlar” verisi bu revizyon öncesi toplam ödemeyi 189.4 milyar dolar düzeyinde göstermekteydi. Bunun içinde en belirgin aşağı yönlü revizyona uğrayacak ithalat borçları kalemi ise 56.7 milyar dolar görünmekte. Revizyonla birlikte Banka’nın toplam rezervlerinin dış borç ödemelerine göre durumunda iyileşme gözlenecek. Cari açık ile birlikte uzun süredir 200 milyar doların üzerinde seyreden ve rezervlerin iki katından fazla olan dış finansman ihtiyacı da gözleri daha az korkutacak. Ancak bu konuya revizyon sonrası dönme sözünü vererek son bir saptamada bulunalım. Zaten benim gibi verilerin ayrıntılarına hakim olan yerli veya yabancı analistler oransal yeterlilikten çok dış finansman ihtiyacını ortaya çıkaran yükümlülüklerinin niteliğine önem veriyor ve bu bağlamda tamamen ekonomik döngülerle ilişkili olan ithalat borçlarını (akreditif) yenileme riski olmayan bir yükümlülük olarak sınıflandırıyor. Kısacası, ithalat borçları kaynaklı bir dış finansman ihtiyacı revizyonu bu konudaki nihai değerlendirmeyi değiştirmezken, son dönemdeki TÜİK ve TCMB veri revizyonlarında olduğu gibi “veri güvenirliği” açısından olumsuz algılamayı güçlendirme riski oluşturacak.

Haftanın özellikleri ve güzellikleri

Son haftanın öne çıkan gelişmelerine de değinelim:- Haftanın izahı en zor veri gerçekleşmesi, işsizlik oranının Haziran ayında 2.5 puan gibi rekor bir aylık düşüş ile yüzde 10.6 seviyesine gerilemesi oldu. Bu aynı zamanda Mayıs 2018’den beri gözlenen en düşük oran da olurken, geniş tanımlı işsizlik oranlarında da belirgin düşüşler kaydedildi. “Bu ortamda nasıl böylesi güçlü bir düşüş olabildi derseniz” son dönemde hep olduğu gibi istihdam artışından çok işgücüne katılım oranının gerilemesini sürdürmesi öne çıktı diyebilirim. 15 yaş üzeri çalışma çağındaki 63.6 milyon kişinin ancak yarısı işgücü olarak sınıflandırılmış durumda. Doğal olarak, payda kısmı küçülünce oranlarda iyileşme görülüyor. Sektörler arasında ise istihdam artışında 296 bin aylık artış ile sanayi öne çıkıyor. Hizmetler sektörü ise gözlenen 136 bin artışa rağmen pandemi ilk dalgası sırasında bu sektörde yaşanan toplam 1.5 milyon kişilik istihdam kaybının ancak 1.3 milyonluk kısmını geri kazanmış durumda. Ayrıca, işsizlik öncü verileri olan ve İş-Kur tarafından açıklanan işsizlik maaşı başvuruları ve kayıtlı işsiz sayısı gibi göstergeler pandemi istihdam desteklerinin sona ermesi sonrası Temmuz’da belirgin artışa işaret etmiş durumda.

- Haftanın en olumlu haberi, turist sayısı açısından öncü gösterge olan Türkiye’den geçen dış hatlar yolcu sayısının Temmuz’da 8 milyon 384 bine yükselmesi oldu. Bu sayı, geçen yılın aynı ayına göre yüzde 430’luk artışa karşılık 13 milyon 350 kişi olan 2019 yılı Temmuz değerinin yüzde 37 altında görünüyor. Ancak Haziran’da aynı karşılaştırmanın yüzde 62.4 düşüşe işaret etmesi dış hat yolcu sayısında güçlenmeye işaret ediyor. Bu iki veri arasındaki güçlü ilişki turist sayısının Temmuz’da 4 milyon 150 bin kişiye ulaştığını düşündürüyor.