Türkiye’de 2001 krizi sonrası serbest dalgalı kur rejimi uygulanan dönemde döviz kurlarının seyrini belirleyen ana eğilimleri; TL ve YP cinsi varlıkların getirileri arasındaki fark, yurtiçi yerleşiklerin TL ve YP cinsi tasarruf tercihi, yabancı yatırımcıların TL cinsi varlıklara ilgisi ve dış ticaret dengesi veya cari denge olarak sıralamıştık. 2021 sonrası ise KKM’nin devreye girmesi ve çığ gibi büyümesi sonrası önce döviz talebinin karşılanmasında “satıcı” olarak, yerel seçimler sonrası ise döviz kurlarının belirlenmesinde “regülatör” olarak TCMB de oyuna dahil olmuştur.

Yönetilen kur adını verdiğimiz bu rejimde son dönemde TCMB döviz akımlarının yönüne göre hem alıcı hem satıcı tarafta yer alarak döviz kuru volatilitesini azaltıyor ve TL’nin istikrarlı seyrini sağlayarak, diğer gelişmekte olan ülkeler para birimlerinden kopuk hareket etmesini temin ediyor. Ama yön vermiyor; kurların yönünü belirleyen esas güç TL cinsi varlıkların göreli getirisi, TCMB değil. TCMB bir yandan politika faizini ya da mevduat faizleri ile para piyasası fonlarının gecelik getirisini hem beklenen hem de gerçekleşen enflasyon üzerinde tutarken, aynı zamanda her iki yönde işlem yaparak hem kurların nominal olarak gerilemesini hem de TL’nin reel değer kaybını engelliyor ve öngörülebilir bir patikada seyrini temin ediyor.

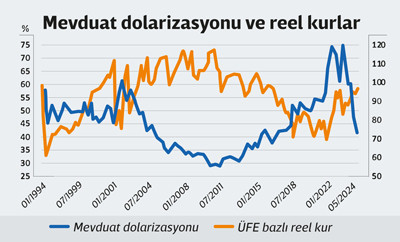

Bu operasyonel çerçeve giderek daha geniş kesimler tarafından algılanıyor ve TL’de reel değerlenmenin devam edeceği beklentisini güçlendiriyor. Mevduat dolarizasyon oranının hızla uzun dönem ortalamalarına yaklaşıyor olması tasarruf tercihlerinin giderek daha fazla TL’den yana olmaya başladığını gösteriyor.

Yeni yıla girerken TCMB tarafından yurtiçinde finans kurumları arasında gerçekleştirilen Piyasa Katılımcıları Anketi, 2025 yılında dolar kurunun %22 artışla yılı 43.2 düzeyinde kapatacağı beklentisi öne çıkmış ve aynı anketteki %27.1 olan enflasyon beklentisinin altında bir seyre işaret etmişti. Kısacası, piyasa oyuncuları TL’de reel değerlenmenin 2024 yılı ölçülerinde olmasa da ılımlı düzeyde devam edeceğini varsayıyordu.

Tarihsel seviyeler

Böyle bir süreçte boyut olarak bakıldığında en güçlü dinamik, geçen yıla benzer şekilde yurtiçi yatırımcıların tasarruflarında TL ve YP tercihi elbette. 2024 yılının tamamında KKM hesaplarından çıkış 59.8 milyar dolar olurken, YP mevduat 17.9 milyar dolar azalmış görünüyor. Buna karşılık, 2024 yılında yurtiçi yerleşiklerin birikimli Eurobond alımı 124 milyon dolar ile sınırlı olurken, özel sektör YP cinsi ihraçları tarafında ise 11.5 milyar dolarlık alım yapıldığı hesaplanıyor. Böylece, yurtiçi yerleşiklerin toplam YP cinsi portföyünün 2024 yılında 66.1 milyar dolar azaldığını hesaplıyoruz. Zaten aynı dönemde, para piyasası fonlarının 1.3 trilyon TL (37 milyar dolar) büyüklüğe dayanması ve toplam mevduat içindeki standart TL mevduatın payının %42.2’den %59.4’e yükselmesi döviz kurlarını belirleyen ana oyuncunun yurtiçi yerleşikler olduğunu yansıtmıştı.

Ancak bu yıl yine güçlü bir dinamik olsa da, benzer boyutta bir hareket beklememek lazım. Bunu bize, hem mevduat dolarizasyonunun tarihsel ortalamalarına göre geldiği değerler hem de TL’de reel değerlenmenin geldiği seviyeler düşündürüyor.

Yazı ile birlikte verdiğim ve 1986’dan bu yana toplam mevduat içinde YP mevduatın oranını içeren grafikten de görülebileceği gibi, TL’nin belirgin değerlendiği geçmiş dönemlerde (2003-2010) tasarrufçunun tercihi kademeli olarak TL lehine dönmüş ve mevduat dolarizasyonu %60 seviyelerinden %30 civarına kadar gerilemişti. 2013 sonrası hızla olumsuza dönen Türkiye ekonomisi görünümü ve bunu ardı ardına kur şoklarının takip etmesi TL’nin reel değerini 2021 sonu itibarı ile yeni tarihi dip seviyelerine getirirken, YP mevduat talebinin döviz krizine yol açmaması için Kur Korumalı Mevduat’ın icat edilmesini getirmiş, ancak mevduat dolarizasyonunun hızlı arttığı gerçeğini değiştirmemişti. Dövize endeksli olması nedeniyle KKM büyüklüğünü YP mevduat gibi kabul ederek toplam mevduat içinde YP mevduat payını (mevduat dolarizasyonu) hesapladığımızda bu oranın 2023 yılı ortalarında %75’e dayanarak tarihi rekor seviyesine çıktığı görülüyordu. Sonrası ise malum. Seçimler sonrası makul politikalara dönüş ve negatif reel faiz döneminin sona ermesiyle, elimizde olan son ayrıntılı verilerle bu oranın Kasım 2024 sonunda %42’ye kadar gerilediğini görmekteyiz. Tüm veri tarihsel ortalamasının %41.8, 2001 sonrası ortalamanın ise %44 olduğunu belirtelim. Ancak Türkiye’nin AB tam üyelik sürecinin başlatıldığı 2009-10 döneminde bu oranın %28.5’e kadar gerilediğini ya da enflasyonun yüksek tek haneli düzeylerde seyrettiği 2004-2017 dönemi ortalamasında %36 olduğunu da hatırlatalım. Dolayısıyla, mevduat dolarizasyonunda bugüne göre belirgin düşüş ancak çok çok olumlu senaryolarda olası görünüyor diyebiliriz.

Diğer taraftan, TL’de reel değerlenmenin geldiği noktalara geniş bir bakış açısıyla yaklaştığımızda karşımıza çıkan sonuçları da aşağıda veriyoruz:

Alan daraldı...

TCMB tarafından açıklanan TÜFE bazlı Reel Efektif Döviz Kur Endeksi (REDK) 2024 Aralık ayında önceki 67.02 seviyesinden %0.15 artışla 67.12’ye yükseliş göstermişti. Bu ise Şubat 2021’den beri en yüksek değer oldu. Aralık ayında ortalama kur sepeti nominal değişimi %0.8 artış yönünde olurken, enflasyonun aylık %1.03 artış göstermesi ve dış enflasyon farkı da dikkate alınınca TL’de sınırlı reel değer kazancı gözlendi.

2024 yılı genelinde TÜFE artışı %44.38 ve ÜFE artışı %28.52 olurken, kur sepeti artışının %15.4 düzeyinde kalması ile TL’nin belirgin değerlenme eğilimine girdiği ve 2024 yılında reel değerlenmenin %20.9 seviyesine ulaştığı görülüyor. Yurtiçi ÜFE bazlı Reel Efektif Döviz Kuru Endeksi ise aralık ayında aylık bazda %0.24 düşüşle 96.65 seviyesine gerilemiş bulunuyor.

TCMB 2003 yılı bazlı TÜFE ve ÜFE bazlı reel efektif döviz kuru veri setini 1994 yılı başına kadar geriye dönük olarak açıklıyor. TÜFE bazlı endeksin tarihi dip seviyesi 47.6 ile Aralık 2021’de görülürken, ÜFE bazlı endeksin tarihi dip seviyesi ise Nisan 1994’de 60.8 ile görülmüştü. Reel kur analizini genişletmek amacıyla TCMB’nin açıkladığı endeksleri yurtdışı üretici fiyat endeksi (YD-ÜFE) ve İstanbul Ticaret Odası İstanbul Ücretliler Geçinme Endeksi (İTO-ÜGE) bazlı olarak yeniden hesapladık. 2010 yılından itibaren yayınlanan YD-ÜFE verisinin gecikmeli açıklanması nedeniyle analizde bir önceki ayın verilerine yer veriyoruz.

İhracatçıların maliyetleri açısından YD-ÜFE bazlı endeksin önemli olduğunu düşünürken, resmi enflasyon verilerine karşı dönem dönem oluşan güvensizlik ve soru işaretleri nedeniyle TÜFE bazlı endekse alternatif olması açısından İTO endeksini de ekledik. Endekslerin tarihi ortalamaları ve son değerleri tabloda bulunurken, YD-ÜFE bazlı endeksin tarihi dip seviyesi 91.12 ile Ağustos 2022 tarihinde, İTO bazlı endeksin tarihi dip seviyesi ise 48.90 ile Aralık 2021 tarihinde görülmüştü. 2024 Aralık ayında ise İTO-ÜGE bazlı endeks Ekim 2017’den bu yana en yüksek değerini alırken, 2024 Kasım ayı verilerine göre YD-ÜFE bazlı endeks 2015 Şubat ayından bu yana en yüksek seviyesinde buluyor.

TÜFE bazlı endeks 2024 yılındaki yükselişine karşılık tarihsel ortalamalarının belirgin altında kalırken, İTO-ÜGE bazlı endeks tarihsel ortalamasının sadece %10 altında seyrediyor, Yİ-ÜFE bazlı endeks bir önceki ay tarihsel ortalamasının hafif üzerine çıkmasının ardından aralık ayında yeniden hafif altına gerilemiş durumda. YD-ÜFE bazlı endeks ise tarihsel ortalamasının üzerinde seyrediyor. Kısacası, TÜFE bazlı reel kur dışındaki tüm göstergeler TL’de ilave reel değerlenme için sınırlı alan olduğunu düşündürüyor.

Katkısı düşer...

Sonuç olarak, döviz kurlarının yine dezenflasyonist bir araç olarak kullanılabileceği, ancak geçen yıl kadar katkı vermesinin düşük olasılık göründüğü bir yıla girmiş bulunmaktayız. Bu bağlamda, yatırımcının 2024 gibi gözü kapalı bir şekilde TL’yi tercih etmemesi gerektiğine, TL tercihini daha esnek bir şekilde yürütmek için ise, bir gözünü faiz indirim sürecinin icrasına diğerini de cari dengedeki bozulmanın boyutuna çevirmesinin faydalı olacağını düşünüyorum.