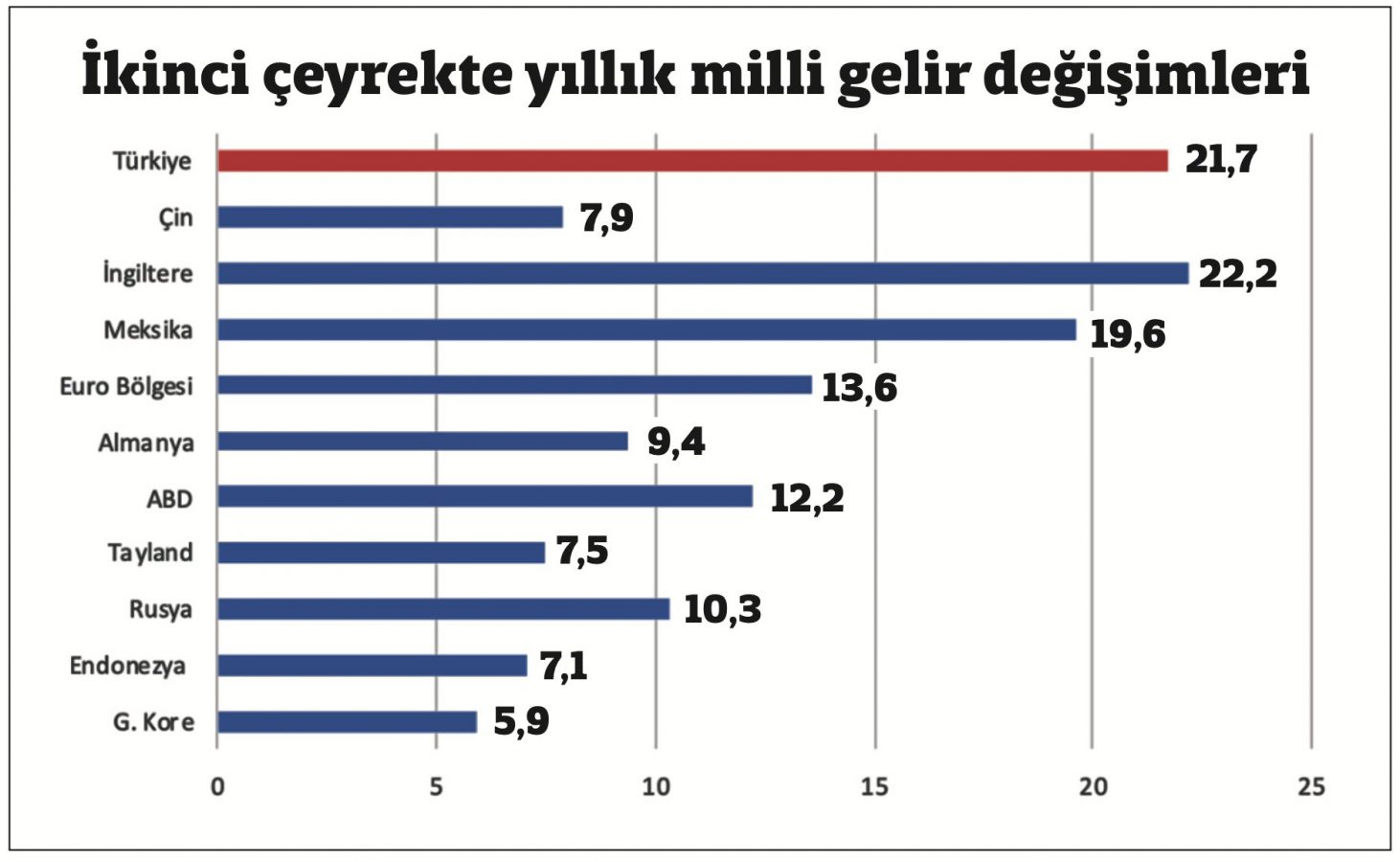

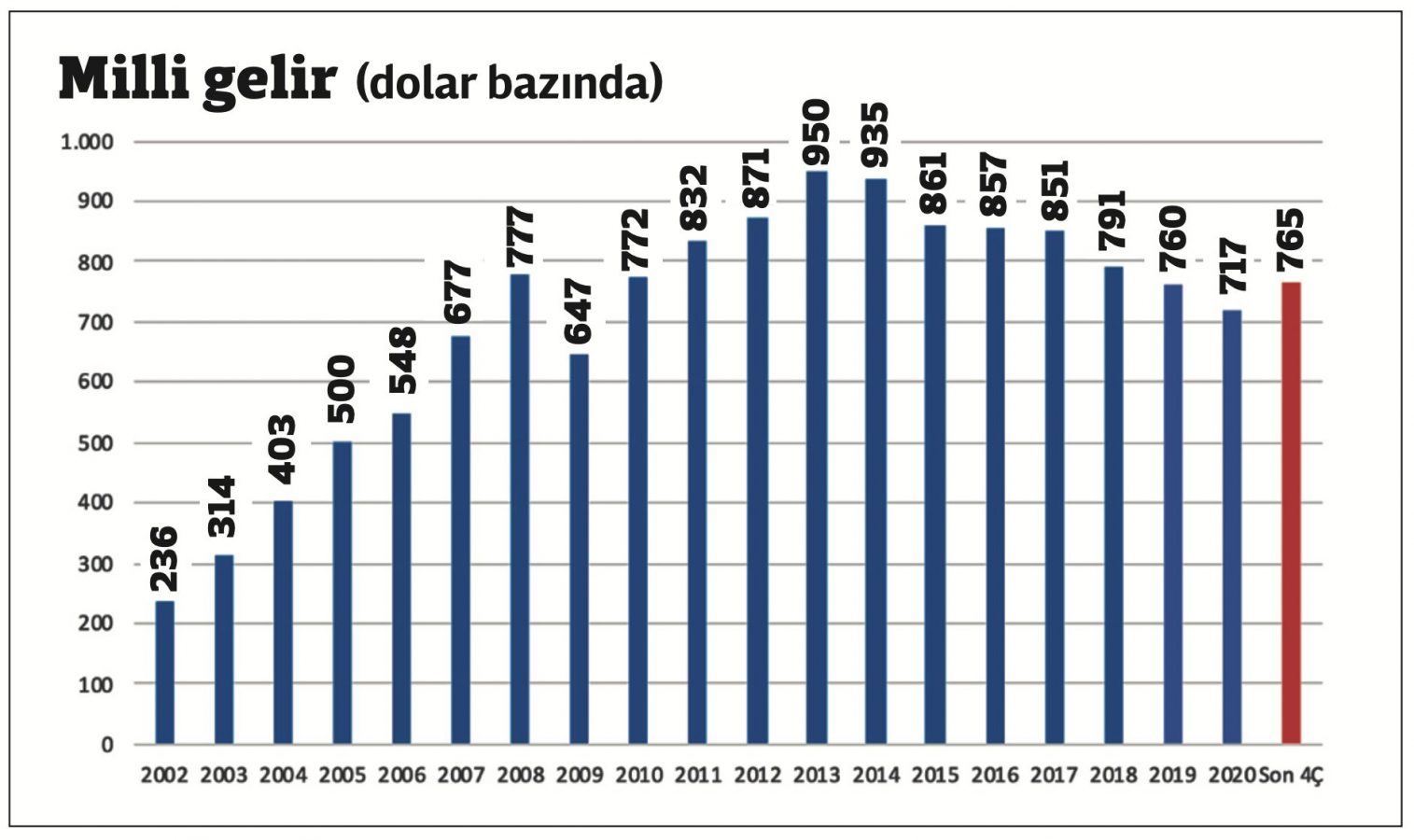

Türkiye’nin milli geliri ikinci çeyrekte yıllık yüzde 21.7 artış ile 1998 yılı bazlı endeksin rekor artışını kaydetti. Son dönemde sıkça olduğu gibi bu gelişmeyi her kesim kendi görüş açısından değerlendirecek, kimisi burun kıvırırken kimileri de Türkiye mucizesi gibi yansıtmaya çalışacaktır. Bu noktada benim gibi ekonomistlik görevini profesyonel olarak icra eden kişilere düşen görev gerçekleşmeyi olabildiğince objektif değerlendirmek ve büyümenin sürükleyicileri, sürdürülebilirliği ve kapsayıcılığı gibi niteliklerini ayırt etmek olacaktır. Aslında, Hazine ve Maliye Bakanı Elvan büyüme verisi sonrası yaptığı “Sürdürülebilir ve kapsayıcı bir büyüme için düşük enflasyon, kur istikrarı ve öngörülebilirlik kritik önemde” açıklaması ile en baştan büyümenin sürdürülebilir ve kapsayıcı olmadığı itirafında bulunmuş. Zira şu anda kimse düşük enflasyon, kur istikrarı ve öngörülebilirlik koşullarının sağlandığını söyleyemez. Nitekim, TÜİK’in yayınladığı milli gelir verileri üretim, harcama ve gelir gibi üç ayrı yöntem ile hesaplandığından ve gelir yöntemi verisinde işgücü ödemelerinin milli gelirden aldığı payın son dönemdeki erozyonunu görebiliyoruz. İşgücü ödemelerinin cari fiyatlarla Gayrisafi Katma Değer içerisindeki payı geçen yılın ikinci çeyreğinde yüzde 37 iken bu oran 2021 yılı aynı döneminde yüzde 32,9’a gerilemiş. Buna karşılık, net işletme artığı/karma gelirin payı ise yüzde 42,8’den yüzde 49,8’e yükselmiş. Yani büyümenin aslında hangi kesime yaradığı ve kapsayıcı olamadığı rahatlıkla görülebiliyor. İkinci çeyrek büyümesine üretim yöntemi ile bakıldığında, sanayi ve hizmetler gibi iki ana sektörde sırasıyla yüzde 40.5 ve yüzde 45.8 yıllık büyümelerin milli gelirin sürükleyicileri olduğu görülüyor. Öte yandan, cari fiyatlarla milli gelirin, ilk çeyrekte bir önceki yılın aynı dönemine göre yüzde 52.4 artarak 1 trilyon 581 milyar TL olmasına karşılık, ABD doları bazında 188.6 milyar dolar ile yüzde 23.6 yükseldiği, son dört çeyrek toplamının ise 765 milyar dolar ile geçen yıl gözlenen en zayıf seviyesinden toparlandığı ve 2019 seviyesinin üzerine çıktığı hesaplanıyor.

Çeyrekten çeyreğe %0.9

Milli gelir en yüksek değerini 950 milyar dolar ile 2013 yılında görmüştü. Geçen yıl sonunda 8 bin 548 ABD dolarına gerileyen kişi başı gelir ise bu yılın ilk yarısında 9 bin 036 ABD dolarına yükseldi. Kişi başı gelir 2013 yılında 12 bin 489 ABD doları seviyesindeydi. Bu rakamlar Türkiye’nin, Cumhurbaşkanı Erdoğan’ın geçenlerde verdiği 1 trilyon dolar hedefinin çok uzağında olduğunu ve orta gelir tuzağından (kişi başı gelirin 10 bin doları aşamaması) kurtulamadığımızı düşündürüyor. İkinci çeyrek büyümesi Türkiye için bir rekor olsa da, bu gelişmede geçen yıl aynı çeyrekte gözlenen yüzde 10.3 daralmanın da katkısı büyük. Pandemi ilk dalgasının dünya genelinde etkili olduğu ve resesyona yol açtığı dönemle karşılaştırma nedeni ile Türkiye gibi bir çok ülkede çift haneli yüksek milli gelir artışları kaydedildi. Hatta İngiltere’nin ikinci çeyrek yıllık büyümesi yüzde 22.2 bizim bile üzerimizde oldu. Peru yüzde 41.9 ve Azerbeycan yüzde 35.5 ile büyümede ilk sıraları paylaşırken, Türkiye dördüncü sırada yer aldı. Milli gelirdeki artışın harcamalar tarafından sürükleyicileri incelendiğinde, ikinci çeyrekte özel tüketim harcamaları, yatırımlar ve net dış talep büyümeyi yukarı çekerken, stok azalışının olumsuz etkilediği görülüyor. İkinci çeyrekte büyüme oranına katkılar; özel tüketim (+13.7), kamu tüketimi (+0.7), özel ve kamu yatırımları (+5.4), mal-hizmet ihracatı (+10.8) ve mal-hizmet ithalatı (-3.9) düzeyinde oluştu. Stoklar büyümeyi 4.9 puan aşağı çekerken, net dış talep büyümeyi 6.9 puan yukarı çekti. Yatırımlardaki kamu-özel ayrımı bir süredir yeni seriyle beraber yayınlamadığından buradaki dağılımı bilemiyorum ama özel yatırımlar için ölçü olabilecek makine-teçhizat yatırımlarının yüzde 35.2 artması sürpriz olmadı, zira ikinci çeyrekte sermaye malı ithalatı ve üretimi yüksek yıllık artışlar göstermişti. Önceki 11 çeyrekte üstüste daralan inşaat yatırımları ise aynı dönemde yüzde 12.2 artış gösterdi. Net dış talep (mal-hizmet ihracat ve ithalat farkı) ise ikinci çeyrekte 6.9 puan olmak üzere son iki çeyrekte 8.1 puan yukarı çekti. Turizm ve taşımacılık gelirlerinin artışını sürdürmesi, dış ticaret dengesinde bozulma eğiliminin sınırlanması, dış talebin büyüme üzerinde yukarı yönlü etkisinin devam edebileceğine işaret ediyor. Öte yandan, büyüme trendinin gücü açısından takip edilen mevsim-takvim etkilerinden arındırılmış çeyrekten çeyreğe değişimin yüzde 0.9 ile önceki çeyreğe göre yavaşlamaya işaret etmesine rağmen milli gelir endeksinin yeni tarihi zirvesine çıktığını görmekteyim. Sonuç olarak, gerek sanayi üretimi endeksinde gerekse milli gelir serisinde gelinen tarihi yüksek seviyeler, yılın kalan döneminde bir ivme kaybı olsa bile mekanik olarak karşılaştırmanın yapılacağı 2020 yılı aynı dönemlerine göre büyümenin yine gücünü koruyacağını gösteriyor. Örneğin; ikinci çeyrek sonrası dönemde, çeyrekten çeyreğe değişimlerin sıfır olduğu bir senaryoda bile 2021 yılı milli gelir büyümesi yüzde 8.6 olarak gerçekleşecek. Oysa, başta Türkiye PMI endeksi olmak üzere Temmuz-Ağustos öncü göstergeleri ekonomik aktivitenin üçüncü çeyrekte ivmesini koruduğunu yani çeyrekten çeyreğe değişimin yine pozitif olabileceğini gösterdi. Ayrıca, son dönemde finansal koşulların tekrar gevşemesi ve pandemi kısıtlamalarının kaldırılması ile iç talebin belirgin toparlandığı gözlenirken, dış talebin küresel aktivite nedeni ile güçlü seyretmeye devam etmesi de büyüme eğilimine destek veriyor. Bu doğrultuda 2021 yılı büyümesini son durumda yüzde 9.3 olarak öngörürken, bu tahmin üzerindeki risklerin halen yukarı yönde olduğunu düşünmekteyim.