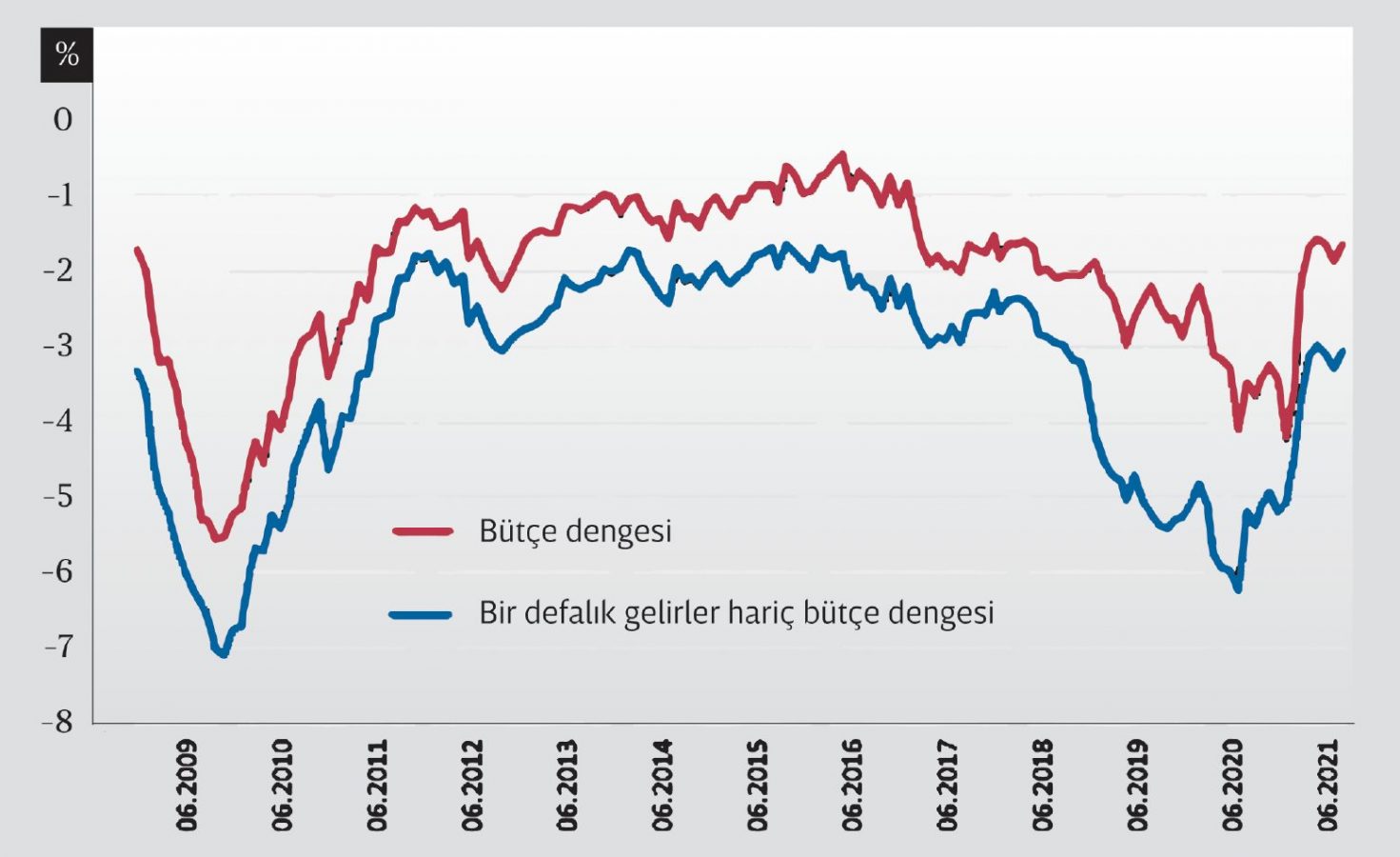

Türkiye ekonomisi için en kritik değişkenler olan büyüme-enflasyon ikilisinde uzun yıllardır doğru karışımın tutturulamaması süregelen makro dengesizlikler yaratıyor. Dolayısıyla gidişata yönelik olumlu değerlendirmelerde bulunmak bizler açısından kolay olmuyor. Böyle durumlarda kurtarıcı genellikle kriz dönemleri hariç istikrarlı bir seyir gösteren kamunun mali performansı oluyor. Bir diğer deyişle, Türkiye’de kamunun görece düşük bütçe açığı vermesi ve kamu borçluluk oranlarının ılımlı seyri, Türkiye’ye yönelik olumlu değerlendirme yapmak isteyenlerin ilk başvurduğu adres oluyor. Bu yıl da pandeminin devam eden etkilerine rağmen ilk sekiz ayın merkezi yönetim bütçe gerçekleşmeleri olumlu görünümüyle öne çıktı. Ay ortasında Hazine ve Maliye Bakanlığı tarafından açıklanan Ağustos ayı bütçe sonuçları, iki yeni vergi yapılandırmasından sağlanan katkının belirgin artması ve doğrudan ve dolaylı vergilerde tahsilat artışının devamı ile, harcamaların faiz giderleri artışı nedeniyle hızlanmasına rağmen bütçe dengesinde belirgin iyileşme gözlendiğini yansıtmıştı. Ağustos’ta bütçe 40.8 milyar TL fazla verirken, son 12 aylık açık ise 99.3 milyar TL’ye geriledi. Ağustos ayında son iki yapılandırma kapsamında 6.1 milyar TL gelir yazılırken, bu yıl toplamda yapılandırmalardan 27.5 milyar TL gelire ulaşıldığı izleniyor. Sonuç olarak, Ağustos gerçekleşmesi ile son 12 aylık bütçe açığının milli gelire (OVP’deki yüzde 9 büyüme tahmini ile) oranı yüzde 1.6’ya inerken, faiz dışı dengenin ise yüzde 1.2 oranında fazla verdiği hesaplanıyor. Son OVP’de 2021 yılında faiz dışı dengenin 50.5 milyar TL ve bütçe açığının 230 milyar TL yani GSYH’ya oranla sırası ile yüzde 0.8 ve yüzde 3.5 seviyesinde olmasının beklendiği açıklanmıştı. Tek seferlik gelirleri dışlayan gerçek bütçe eğilimi ise, program (IMF) tanımlı faiz dışı denge gerçekleşmesinden izlenebiliyor. Bilindiği gibi, özelleştirme gelirleri, imar barışı, bedelli askerlik gelirleri ve faiz gelirleri gibi kalemler tek seferlik gelir sayıldığından IMF tanımlı denge hesaplarında dikkate alınmıyor. Vergi yapılandırmalarından gelen gelir ise bu kapsamda sayılmıyor ve program tanımlı hesabında dışlanmıyor. Bu arada, bu kalemi tek seferlik gelir saydırmamayı IMF’ye iyi yutturduğumuzu da söyleyebilirim. Ama bir başka açıdan IMF tek seferlik gelir saymamakta da haklı çıkmış denebilir, zira yıllardır üst üste yeni vergi yapılandırmaları açıklanıyor ve her yıl bütçe gelirlerine katkıda bulunuyor.

İlk 8 ayın bilançosu

Ağustos sonuçları 51.3 milyar TL program tanımlı faiz dışı fazla verildiğini, bunun geçen yılın 39 milyar TL’lik fazlasının üzerinde olması ile son 12 aylık faiz dışı açığın 16.2 milyar TL (GSYH’ya oranla yüzde 0.3) seviyesine gerilediğini yansıtıyor. Buna karşılık, program tanımlı faiz dışı dengenin 2021 yılında 120.5 milyar TL (GSYH’ya oranla yüzde 1.8) açık vermesi öngörülüyor. Tek seferlik gelirleri ilk sekiz ay için incelediğimde; 1- Faiz gelirlerinin 24.4 milyar TL ile geçen yılın aynı dönemindeki 22.7 milyar TL’nin üzerinde olduğunu, 2- Kamu alacaklarının yapılandırması yoluyla elde edilen gelirin 27.5 milyar TL ile geçen yılın aynı dönemindeki 3.6 milyar TL’nin çok üzerinde olduğunu, 3- Buna karşılık özelleştirme gelirlerinin 2 milyar TL ile geçen seneki 2.8 milyar TL’nin, 4- TCMB’nin Hazine’ye kar aktarımının ise 35.8 milyar TL ile geçen seneki 44.4 milyar TL’nin altında kaldığını görmekteyim. Sonuç olarak toplam tek seferlik gelirler (yapılandırma gelirleri dahil) Ağustos’a kadar 91.6 milyar TL ile geçen senenin aynı dönemindeki 75 milyar TL’ye göre yüzde 22.1 artış gösterdi. Bu da bütçenin tek seferlik gelirlere bağımlı kalmaya devam ettiğini düşündürüyor. Bu yüzden önümüzdeki yıllarda da bütçe performansını korumak için benzer şekilde tek seferlik gelirler bulmak gerekecek gibi görünüyor. Yine de, olumlu bütçe performansı Hazine’nin tahvil piyasaları üzerindeki borçlanma baskısını da azalttı. Bu yılın ilk sekiz ayında net borçlanma (yeni borçlanma ile anapara geri ödemesinin farkı) 105.6 milyar TL olurken, son 12 aylık net borçlanma ise 98.8 milyar TL’ye geriledi. Geçen yıl ilk sekiz ayda ise 262.4 milyar TL ile çok yüksek net borçlanma yapılmıştı. Sonuç olarak, bu yıl ilk sekiz ayda bütçenin 37.5 milyar TL ile geçen yılın aynı döneminde gözlenen 110.9 milyar TL’nin belirgin altında açık vermesinin büyük ölçüde vergi gelirlerindeki toparlanmadan kaynaklandığı, faiz dışı harcamaların ise pandemi dönemi olmasına rağmen görece düşük kalmasının da katkıda bulunduğu söylenebiliyor. Ayrıca, aynı dönemde kısa çalışma ödeneği ve nakdi ücret desteklerinin bütçe yerine İş-Kur tarafından karşılanması da yardımcı oluyor. İş-Kur bütçesinin Ocak-Ağustos döneminde de 14.9 milyar TL ile açık vermeye devam ettiği görülüyor.2021 bütçe açığı ne olur?

Öte yandan, dolaylı vergilerin son çeyrekten itibaren gözlenebilecek iç talep yavaşlamasından olumsuz etkilenmesi de beklenebilir. Buna karşılık, kurumlar vergisi oranındaki 5 puanlık artışın ve kamu alacaklarına ilişkin yeniden yapılandırma düzenlemelerinden sağlanacak tahsilatların kısmen dengeleyici olması söz konusu olabilir. Nitekim, bu kapsamda toplam 27.5 milyar TL tahsilat yapıldığı izlenmekte. İlk sekiz aydaki olumlu performansa karşılık, kalan dönemde geçen yıl ertelenen vergi tahsilatlarının yarattığı aleyhte baz etkisi, eşel mobil sistemi ve tütün ürünlerinde ÜFE ayarlamasının uygulanmaması kaynaklı ÖTV kayıpları, TL mevduat stopaj indirimi ve otomobilde ÖTV matrah ayarlaması gibi gelişmelerle OVP’de verilen milli gelire oranla yüzde 3.5 düzeyindeki bütçe açığı tahmine yakınsaması daha olası görünüyor.