Türkiye ekonomisinde uzunca bir süredir uygulanan makroekonomik dengesizlikleri artırıcı ve ekonomi teorileriyle uyumlu olmayan politikaların enflasyon ve cari denge gibi makro büyüklüklere olumsuz yansıması kaçınılmaz şekilde gerçekleşiyor. Bu gelişmelerin finansal göstergelere yansıması ise adına makroihtiyati denilen ama aslında finans kesimi ve reel sektöre çeşitli dayatmaları içeren yan yollarla engellenmeye çalışılıyor.

Bu ise başta mevduat, kredi ve tahvil piyasasındaki faizler olmak üzere birçok piyasa göstergesini gösterge olmaktan çıkarmış durumda. Dolayısıyla çıkış imkanı bulan yabancı yatırımcı bir saniye vakit kaybetmiyor.

Nitekim, 2013 yılı ortalarında 82 ve 69 milyar dolar ile rekor seviyede bulunan yabancı yatırımcının hisse senedi ve devlet tahvili portföyü, temmuz ayı başında 15 ve 2.2 milyar dolar ile rekor düşük seviyelere inmiş durumda. Elbette bu durum kamunun ve ilgili otoritelerinin (TCMB, BDDK ve SPK) hakim olduğu piyasalar için geçerli, Türkiye’nin risk primini gösteren CDS oranları ve Eurobond faizleri gibi kamunun kontrol etmesi mümkün olmayan göstergeler ise yükselişini sürdürüyor.

Default riski var mı?

Geçtiğimiz günlerde CDS oranları 900’e yaklaşarak 2008 küresel finansal krizindeki seviyelerini aşmış ve Türkiye’nin 2001 krizi sonrası gördüğü seviyelere yaklaşmış durumda. Dikkat çeken bu gelişme sonrası, son günlerde bu enstrümanla ilgili bilgi veren birçok makale okuduğunuzu tahmin ettiğimden bu yazının konusu böylesi bir tanıtım olmayacak, niye bu seviyelere yükseldiğinin nedenlerini de sıralamayacağım. Zira, enflasyon ve kuru bu noktaya getiren politikalar ve mevcut küresel konjonktür altında başka bir sonuç zaten sürpriz olurdu. Ben daha çok bu fiyatlamanın ne ima ettiğini ve ima ettiği iflas riski (default risk) oranının mevcut dış borç görünümü ile uyumlu olup olmadığına eğilmeye çalışacağım.

(Detaylı finansal verilere erişimi kısıtlı okuyucular Türkiye ve diğer ülkelerin CDS oranlarını bu adresten (http://www.worldgovernmentbonds.com/sovereign-cds/) takip edebilir)

Bu sayfadaki sıralamada Türkiye, geçtiğimiz dönemde Eurobond geri ödemelerini gerçekleştiremeyen Rusya’nın (CDS oranı 13.775) hemen ardında yer alıyor. Türkiye’nin güncel oranı ise belli varsayımlar altında geri ödememe riskine verilen olasılığın %15 civarında olduğunu yansıtıyor. Bu oran bir hayli yüksek olsa da, Türkiye’nin dış borç geri ödemelerini gerçekleştirmeye devam edeceğine olan inancın halen daha fazla olduğunu gösteriyor. Birazdan genel hatlarıyla aktaracağım Türkiye’nin önümüzdeki 12 aylık dönem içinde karşı karşıya olduğu dış borç geri ödeme tablosundan da görüleceği gibi, rakamlar korkutucu büyüklükte olsa da, Türkiye’nin kamu dahil her kesiminin geri ödemede ya da yüksek maliyetine katlanarak bu borcu yenilemede başarılı olacağını ben de düşünüyorum.

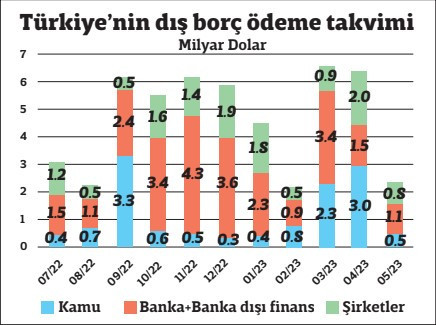

Son veriye göre, Türkiye’nin bir yıl içinde ödenmesi veya yenilenmesi gereken dış borç tutarı toplamı 182.3 milyar dolar düzeyinde. Bunun 83.3 milyar dolar ile ağırlıklı yükü bankacılık kesimi (özel bankalar 54.2 ve kamu bankaları 29.1 milyar dolar) üzerinde. Şirketler kesimi geri ödemesi ise 65.7 milyar dolar, ancak bunun yaklaşık %70’i akreditif gibi ithalata ilişkin borçlardan oluşuyor, yani tamamen ekonominin büyüme dinamikleri ile seyir gösterecek yenilenme riski taşımayan bir büyüklük. Ayrıca, şirketlerin yaklaşık 5.4 milyar dolar borcu da kendi yurt dışı şubeler ve iştiraklerine ait görünüyor. Geri kalan 29.4 milyar dolar borç geri ödemesi ise TCMB’nin yabancı merkez bankaları ile yaptığı swap anlaşmalarından kaynaklanıyor. TCMB bu borçlanmaları zaten kullanmayıp bilançosunda tuttuğundan bu büyüklük de yenileme riski taşımamakta.

Türkiye ekonomisinin 180 milyar doları aşan yıllık dış borç servisi yükümlülüğü ve finanse edilmesi gereken gelecek 12 aylık cari açık beklentisindeki kayda değer artışla (yıl sonu 37.7 milyar dolar ve gelecek 12 ayda 24.4 milyar dolar açık beklenmekte) beraber düşünüldüğünde ortaya çıkacak toplam döviz ihtiyacı, son günlerde 100 milyar doların altına gerileyen TCMB toplam rezervlerinin belirgin üzerinde kalmayı sürdürmekte ve kağıt üzerinde korkutucu bir görünüm sunmaktadır.

Ancak, yukarıda bahsettiğim ayrıntılar ve bunlara ek olarak, banka ve şirketlerin dış kredi yenilemelerinin tarihsel seyrine bakıldığında da, en kötü dönemlerde belirgin gerilese bile dış borç yenileme oranının (bankalar için son 12 aylık dönemde %90.3, kriz dönemleri olan 2009’da %45, 2001’de %35 ve 1994’de % 30) sıfırlanmadığı şirketler kesiminde ise son 12 aylık dönemde %128.1 düzeyinde olduğu izlenmektedir.

CDS yüksek ama...

Bankalar tarafında; bankaların likit döviz cinsi aktiflerinin (efektif, yurt dışı bankalardaki muhabir hesaplar, Eurobond ve yabancı para zorunlu karşılıklar toplamı) temmuz ayı başında 128.2 milyar dolara yükseldiği, yani bir yıl içindeki ödemeleri (83.3 milyar dolar) karşılamaya zaten fazlasıyla yeterli kalacağı görülmektedir. Bu hesaba katmadığım bankaların TCMB’den swap ve döviz depo alacaklarının da 8 Temmuz itibarı ile 38.5 milyar dolar olduğunu belirtelim.

Görüldüğü gibi, mevcut CDS oranları ve ABD faizlerinin yükseldiği seviyeler 5 yıl üzeri vadede Türkiye’nin tüm kesimlerinin dolar cinsi borçlanma maliyetlerini %12 ve üzeri seviyelere taşıyarak dış kaynak akışı açısından çok zorlayıcı bir görünüm sunarken, geçmiş deneyimler ve yurt içi kesimlerin bu sürece hazırlıklı girmeleri geri ödememe riskinin realize olmayacağını düşündürüyor.

Türkiye yılın ikinci yarısında resesyona mı girecek?

Bayram sırasında açıklanan önemli ekonomik veriler arasında milli gelir büyümesinin öncü göstergesi olan sanayi üretimi de yer alıyordu. Mayıs ayında sanayi üretiminin yıllık %9.1 artış gösterdiği görülürken, ikinci çeyrek ilk iki ayında üretimin geçen yılın aynı dönemine göre %11.9 artmış olması ikinci çeyreğin tamamında sanayi üretimi artışının %9-10 aralığında olabileceğini düşündürmüştü. Bu ise, aynı dönemde milli gelir artışının ilk çeyreğin çok altında kalmayacağını ve %6 civarında olabileceğine işaret etmişti. Kısacası ilk yarıda büyüme açısından bir sorun görünmüyordu.

Ancak üçüncü çeyreğin başında alınan ilk sinyaller büyüme hızının belirgin düşeceğine hatta daralma görülmesinin bile mümkün olduğuna işaret ediyor. Ekonomik aktivitedeki değişimleri daha hızlı ve yakından takip edebilmek için güncel durumu en iyi yansıtan ve daha sık frekansta açıklanan verilere odaklanıyorum. Bu tür veriler arasında, elektrik tüketimi ve ihracat öne çıkmaktadır. Her iki veri de günlük bazda açıklandığından, özellikle sanayi üretiminin seyri açısından en çabuk sinyal bu şekilde alınmaktadır.

Hatırlanacağı gibi, geçen yıl elektrik tüketiminde artış %12.2 düzeyinde gerçekleşmişti.

Bu yıl ilk çeyrek değişimi ise geçen yılın aynı dönemine göre %5 artışa, ikinci çeyrekte ise %1.4 seviyesine yavaşlamıştı. Kademeli yavaşlamanın hızlandığı üçüncü çeyrek başında da görülürken, Temmuz ayının ilk yarısında gerçekleşen tüketim seviyesinin ayın tamamı için hem aylık hem de yıllık bazda belirgin daralmaya (aylık %5 ve yıllık %15) işaret ettiği görülüyor. Ancak, geçen yıl Kurban Bayramı'nın ayın ikinci yarısında olması yıllık karşılaştırmada daha zayıf bir görünüm çıkmasında etkili oluyor da olabilir.

Öte yandan, ihracatçı birlikleri tarafından günlük olarak açıklanan Türkiye ihracatına (kıymetli maden hariç) yönelik veriler ise temmuz ayı ilk yarısında (18 Temmuz itibarı ile) ihracatın 8 milyar dolara ulaştığını yani bu ayı 15.5 milyar dolar civarında kapatabileceğini düşündürmektedir. Bu ise, temmuz ayında ihracatın önceki aya göre iş günü eksikliğinin de etkisi nedeniyle belirgin düşeceğini ve yıllık bazda %2 civarında artış ile uzun süredir gözlenen en düşük artış hızına ineceğini düşündürmektedir. Kısacası temmuz ayına ait ilk sinyaller, ekonomik aktivitede yavaşlama eğiliminin üçüncü çeyrekte daralma eğilimine dönebileceğini düşündürürken, bayram mevsimselliğinin olası etkileri geçtikten sonra daha net bir değerlendirme yapılabileceği söylenebilir.

Bu yıl ilk yarıda, hızla yükselen enflasyona karşılık para politikasının gevşetilmesi ile oluşan negatif reel faizler ve dış talebin canlı küresel ekonomik aktivite nedeni ile güçlü seyretmeye devam etmesi büyüme eğilimine destek vermişti. Buna karşılık, fiyat artışlarının yüksekliğinin hane halkı kullanılabilir gelirini azaltmasının iç talep üzerinde sınırlı boyutta aşağı yönde etkide bulunduğu özel tüketim artışındaki ılımlı yavaşlamadan görülmekteydi.

Bu etkinin takip eden çeyreklerde güçlenmesi beklenirken, ikinci çeyrek Türkiye PMI endeksi ve reel kesim güven endeksi gerçekleşmeleri de imalat sanayinde güç kaybına işaret etmekteydi. Öte yandan, başta ABD olmak üzere gelişmiş ülkelerde parasal sıkılaşmanın hızlanmasının resesyon riskini artırabileceği yönündeki algılama haziran ayı PMI endekslerinde gözlenen belirgin gerileme sonrası güçlenmiştir. Ayrıca, son dönemde sıkılaşma yönünde alınan makroihtiyati kararların kredi faizlerine yukarı yönde etki yaptığı da gözlendiğinden ekonomik aktivitedeki yavaşlamayı hızlandırma olasılığı artmış bulunmaktadır.