Oksijen’de 26 Temmuz’da “Besin Zincirinin Son Halkası Para Piyasası Fonları” başlıklı yazım yayınlanmıştı. Yazıda bu tip fonların kısa vadeli Türk lirası mevduata göre avantajlarından bahsetmiştim. Vade esnekliği, dilediğiniz kurumun fonunu seçebilmek, küçük tutarlara piyasa faizi kazanabilmek ve bileşik faiz avantajı bunların önde gelenleriydi. Yatırım ürünlerinde verginin artması durumunda düşük vergi oranıyla devam etme avantajına da yazıda değinmiştim.

Nitekim 31 Temmuz’da yapılan değişiklikle bazı fonlarda ve mevduatta stopaj %7,5’ten %10’a yükseltildi. Bu tarih öncesinde para piyasası fonu alanlar halen %7,5 vergiyle devam edebiliyor.

Para piyasası fonlarının büyüklüğü 2023 sonunda 150 milyar Türk lirasıydı. Yazımın yayınlandığı 26 Temmuz’da 600 milyar Türk lirasının üzerine çıkmıştı. Aradan geçen dört ayda ikiye katlanarak bugün 1,2 trilyon Türk lirasına ulaştı. Döviz eşdeğeri olarak bakılınca bir yılda 5 milyar dolardan 35 milyar dolara yükseldi.

Ülkemizde bir mal veya hizmete talep artarsa hemen iki tepkiyle karşılaşırız. İlki nasıl olduğunu anlayamayacağınız hızda rekabetin ortaya çıkmasıdır. Yeni nesil lokma mı popüler oldu? Bir bakarsınız yılların terzisinin yerine bir haftada lokmacı açılmış. Dubai çikolatası diye bir şey mi duydunuz? Akaryakıt istasyonunda para öderken size “Dubai çikolatası almaz mıydınız” diye sorarlar. Para piyasası fonları gözde yatırım aracı haline gelince de fon sayısı bir yılda 50’den 62’ye yükseliverdi. Yeni üreticilerin hızla ortaya çıkması serbest rekabetin şanındandır, her yerde olur diyebiliriz ama ikinci tepki biraz daha bize özeldir.

Bir mal veya hizmetin hacmi ve talebi artarsa hükümetlerimiz hemen “Bundan nasıl bir vergi veya fayda elde edebilirim” diye düşünmeye başlar. Pandemi nedeniyle evlere kurye ile teslimat mı arttı? Kuryelerden nasıl vergi alabilirim diye plan yapmaya başlar. Otomobil talebi mi yükseldi? ÖTV artış kararnamesini hazırlayıverir. E-ticaret çok mu sık kullanılıyor? Hemen gümrük vergilerini ve kaynaktan kesintiyi devreye sokar. Para taşımak zorlaştı, kartlı alışverişe mi yöneldiniz? Kredi kartı başına 750 TL savunma sanayii fonuna destek yasa teklifi Meclis’e gelir.

Fonlara tahvil zorunluluğu

Para piyasası fonlarına ilgi artınca ekonomi yönetimi bundan kendine fayda sağlamakta da gecikmedi. Geçen hafta Sermaye Piyasası Kurulu yatırım fonlarına ilişkin rehberde sessizce bir değişiklik yaptı. Bu değişikliğe göre para piyasası fonlarının portföyünün asgari yüzde 10’u devlet iç borçlanma senetlerinde yatırıma yönlendirilecek. Mevcut büyüklüklere bakınca bu yaklaşık 100 milyar Türk lirası kadar kısa vadeli Hazine tahvili talebi yaratacak. Hazır fonlar büyürken biraz da kamu borçlanmasına destek olsalar zararı olmaz diye düşünmüş olmalılar.

Ancak para piyasası fonları varlıklarını ağırlıklı olarak “bir günlük” vadede değerlendiren fonlar. Bunu da Takasbank para piyasası aracılığıyla yapıyorlar. Bu fonları alanlar da bunu bilerek bu temaya yatırım yapıyor. Fon sahipleri, Merkez Bankası faizleri her iki yönde değiştirdiğinde getirilerinin o yönde değişeceğinin farkında.

Piyasada Hazine tahvillerine yatırım yapan fon eksikliği de çekilmiyor. Tahvillere fonlar yoluyla yatırım yapmak isteyenlerin ihtiyacını karşılayan borçlanma araçları fonları zaten mevcut.

Hazine borçlanmasına destek olsun diye para piyasası fonlarını temasından koparmak öncelikle bu fonların gecelik piyasa getirisinden her iki yönde ayrışabilmesine yol açacak. Fonların taşıdığı Hazine tahvili miktarına ve vadesine göre performansları ayrışacak ve takibi zorlaşacak. En önemlisi de yatırımcıların bugün yüzde 10 olarak belirlenen tahvil alım zorunluluğunun ihtiyaç halinde arttırılabileceğini anlamış olması.

TLREF’e Endeksli Tahviller

Peki para piyasası fonlarının alternatifi yok mu? Aslında bireysel yatırımcılar için getirisi para piyasası fonlarına göre çok daha yüksek olan ve bu fonların yaptığı gibi parayı gecelik faizde değerlendirmeye imkân veren güzel bir ürün var. Bu ürün TLREF (Türk Lirası Gecelik Referans Faiz) oranına endeksli Hazine tahvilleri.

TLREF finansal kuruluşlar ve reel sektör firmaları için likit piyasa şartlarında belirlenmiş gerçek işlemlere dayalı bir gösterge faiz oranıdır.

TLREF kuralları Hazine ve Maliye Bakanlığı, TCMB, Bankalar Birliği, Sermaye Piyasaları Birliği, Takasbank ve Borsa İstanbul temsilcilerinden oluşan TLREF Komitesi tarafından oluşturulmuştur.

Bankalar ve aracı kurumlar tarafından gecelik piyasada gerçekleştirilen işlemlerle belirlenen TLREF oranı genellikle TCMB politika faizine oldukça yakın seyrediyor. Bu yazıyı kaleme aldığım sırada politika faizi %50 iken son 5 günlük TLREF ortalaması %49,34, son 10 günlüğü ise %49,22 seviyesindeydi.

TLREF tahvillerinin avantajları

TLREF oranına endeksli devlet tahvilleri çeşitli vadelerde ihraç ediliyor. Ancak vadesi ne olursa olsun gecelik faizi referans alır ve yatırımcısına üç ayda bir kupon öder. Üstelik günlük belirlenen TLREF getirisini her gün ilgili kuponun üstüne ilave ederek yatırımcılarının bileşik faiz elde etmesini sağlar. Bu yapısı ile para piyasası fonlarından kupon ödemesi dışında bir farkı olmayan tahvillerin fonlara göre iki önemli avantajı bulunur. İlki bireysel yatırımcılar için Hazine tahvillerinde stopajın sıfır olmasıdır. Bu tahvilleri alan kişiler faiz gelirlerinde herhangi bir vergi kesintisiyle karşılaşmazlar. Bu da gecelik faizlerin %50 olduğu durumda yaklaşık yıllık %6 daha yüksek getiri sağlar. İkinci avantajı ise para piyasası fonlarında olduğu gibi bir yönetim ücreti kesintisi olmamasıdır. Fonlarda ortalama %1 civarında kesinti olduğu göz önüne alınırsa yıllık getiri avantajı %7’yi bulur.

Dezavantajları

Buna karşı bu tahvillerin bazı dezavantajları da vardır. İlki para piyasası fonları gibi likit olmamalarıdır. Fonların günlük açıklanan fiyatından alım ve satım yönünde işlem yapabilirsiniz. TLREF tahvillerinde ise alırken ve satarken bankanızın veya aracı kurumunuzun size vereceği fiyatlara tabi olursunuz. Özellikle vadesinden önce satmak durumunda kalırsanız anaparadan kayıpla karşılaşma ihtimali ortaya çıkabilir. Bahsettiğim %7’ye varan getiri farkı tahvilin vadesine kadar elde tutulması ve kupon faizlerinin de bu tahvile tekrar yatırılması durumunda gerçekleşir.

Fonların herhangi bir vadesi yokken tahvillerin belirli bir vadesi vardır. Bu yıl temmuz ayında alınan fonun vergisi fonu bozana kadar %7,5 olarak kalmaya devam eder. TLREF tahvilde ise vade sonunda anapara geri ödendiğinde paranızı yeniden bu üründe değerlendirirken vergi oranının sıfır olacağının garantisi yoktur.

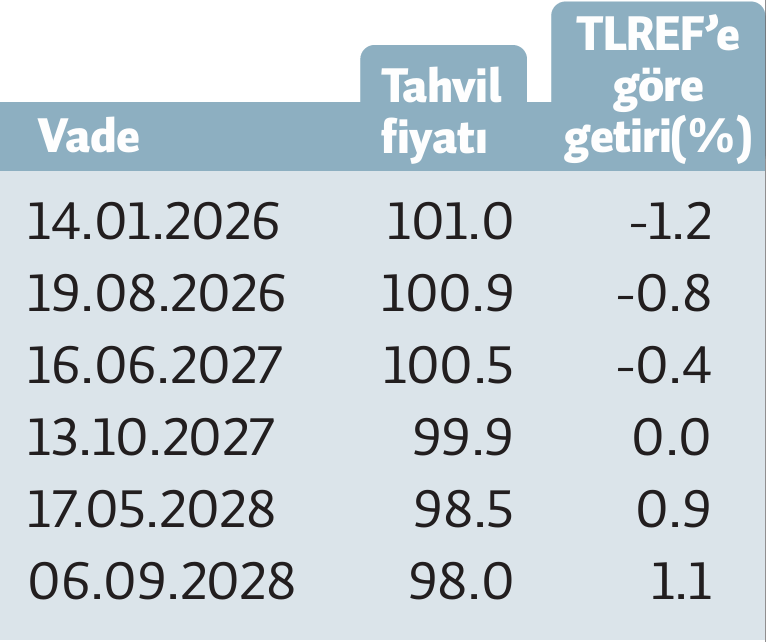

Bir diğer detay ise 2-3 yıl vadeli TLREF tahvillerinin primli işlem görmesidir. Bu vadelerdeki tahvilleri alan yatırımcılar TLREF oranından yıllık %1 kadar daha düşük getirilerle karşılaşabilirler. Sizlere aşağıdaki tabloda bazı vadelerde TLREF tahvillerinin fiyatlarını ve getirilerini paylaşıyorum.

Kaybolan satış kasları

Bu tahvilleri bankanızdan veya aracı kurumunuzdan satın alabilirsiniz. Ancak yüksek enflasyon ve kur oynaklığı nedeniyle 7-8 yıldır bireysel yatırımcılar Türk lirası tasarruflarını mevduat dışında bir üründe değerlendirmedi. Banka ve aracı kurumlar da çalışanlarının bu gibi ürünlerin yapısını öğrenebilecekleri eğitimlere ve buna uygun sistemlere pek yatırım yapmadı. Dolayısıyla TLREF tahvili satın almak istediğinizde şubenizden “Genel müdürlüğe bir sorup size dönüş yapalım” cevabını almanız ve piyasada gerçekleşen fiyatlardan çok farklı bir fiyatla karşılaşmanız gayet muhtemel.

Muhteşem koordinasyon

İktisatçılar ve analistler uzun zamandır enflasyonla mücadelede TCMB, BDDK, SPK, Maliye gibi ekonomi kurumları arasında koordinasyonun zayıf olduğunu yazıp çiziyorlar. Mevcut ekonomi programının sadece para politikasına dayandığı eleştirisi yapılıyor.

Bence boşuna endişe ediyorlar. Konu vergileri artırmak ve kamu borçlanmasına destek vermek olunca kurumlar arasında çok hızlı koordinasyon sağlanabildiğini gördük. Daha birkaç ay önce “maşallah” dediğimiz para piyasası fonları biraz ilgi görünce hepsi hızla yapıldı. Bir süre sonra TLREF tahvillerine veya başka bir finansal ürüne yatırımcı ilgisi artsa oralara da yeni vergi ve düzenlemeler gelmesi kimseyi şaşırtmaz. Vergileri arttırmak ve kamu borçlanmasına destek vermek için hemen oluşturulan kurumlar arası koordinasyon vatandaşın faydasına olacak enflasyonla mücadelede de sağlanır değil mi?..