Geçtiğimiz iki yıl boyunca toplam döviz rezervlerinde “malum nedenlerle” büyük kayıplar yaşayan Merkez Bankası, bu yıl Nisan sonuna kadar bu eğilimi korusa da, son aylarda rezervlerini önemli ölçüde artırmayı başarmış görünüyor. Bu yıla 94.6 milyar dolar seviyesinde giren altın dahil toplam rezervler Nisan sonunda 87.9 milyar dolara kadar düştükten sonra, takip eden üç ayda 17.8 milyar dolar artışla 105.7 milyar dolar seviyesine çıkmış (son hafta verisi yazımı hazırladığımda açıklanmadığından kendi tahminime yer verdim) bulunuyor. İyi haberler bununla da sınırlı kalmıyor, IMF’nin üye ülkelerin merkez bankalarına toplamda 650 milyar dolarlık IMF parası (SDR-özel çekme hakları) aktarması planında son onayın geçtiğimiz günlerde alınması ile 23 Ağustos tarihinde Türkiye’nin IMF’deki yüzde 0.98 oranındaki kotası doğrultusunda Türkiye Cumhuriyeti Merkez Bankası’na (TCMB) 6.37 milyar dolar karşılığı SDR aktarılacak. Daha önce de belirttiğim gibi, bu gelişme brüt rezervlerin artmasına yol açarken, aynı zamanda bir yükümlülük olduğundan net rezervleri etkilemeyecek.  Piyasalarda ise son aylarda gözlenen bu artış ve IMF katkısı ile gözlenecek artışın TL’yi destekleyen bir unsur olduğunu ve son günlerde dolar kurunun 8.30’lara geri çekilmesinde etkili olduğunu söyleyenler bulunuyor. Bu görüşe katılmadığımı, bu eğilimin daha çok küresel gelişmelerle güç kaybeden ABD Doları’nın gelişmekte olan ülkeler paralarına ilgiyi artırmasından kaynaklandığını belirtmeliyim. Bana göre, nasıl her rezerv düşüşü TL açısından olumsuz bir gelişme olarak etiketlenemezse, tersi durum da aynen geçerlidir. Burada önemli olan rezerv artışını mümkün kılan kanallardaki gelişmeleri yakından takip etmek ve ne ölçüde bu gelişmenin bir yükümlülük yaratmadan oluşabildiğini analiz etmektir. Şunu demeye çalışıyorum; Hazine’nin döviz cinsi iç ve dış borçlanmalarını artırması ya da Merkez Bankası’nın yurt içi bankalar ve yabancı merkez bankaları ile yapılan swapları büyütmesi gibi işlemler bilanço kayıt usulleri ve IMF’nin rezerv tanımlarının bir lütfu olarak hem brüt hem de net rezervleri yükseltmektedir. Ama bu ne ölçüde sağlıklı bir rezerv birikimidir, çok tartışılır. Sonuçta bu şekilde sağlanan varlık artışlarının karşılığı dış borç yükümlülüğü olarak karşımıza çıkar. Bir diğer örnek; yurt içi bankaların yabancı para zorunlu karşılıklarını artırması brüt rezervi yükseltmekte ancak net rezervi değiştirmemektedir. Önemli olan brüt ve net rezervlerin, hanehalkının döviz tasarruflarını TL’ye çevirmesi ve benzer şekilde yabancı yatırımcıların TL cinsi varlıklara portföy yatırımlarını ve Türkiye’deki doğrudan yatırımlarını artırmalarını sağlayarak birikmesini sağlamaktır. Bu konuda ise uzun süredir olumlu bir gelişmenin gözlenmediğini belirtmeliyim. Bu bağlamda yazının geri kalan kısmında, bu yıl Ocak-Temmuz döneminde net rezerv artışına yol açan kanallardaki gelişmeleri ve son durumda TCMB rezervlerinin sahiplik durumunu aktarıyor olacağım.

Piyasalarda ise son aylarda gözlenen bu artış ve IMF katkısı ile gözlenecek artışın TL’yi destekleyen bir unsur olduğunu ve son günlerde dolar kurunun 8.30’lara geri çekilmesinde etkili olduğunu söyleyenler bulunuyor. Bu görüşe katılmadığımı, bu eğilimin daha çok küresel gelişmelerle güç kaybeden ABD Doları’nın gelişmekte olan ülkeler paralarına ilgiyi artırmasından kaynaklandığını belirtmeliyim. Bana göre, nasıl her rezerv düşüşü TL açısından olumsuz bir gelişme olarak etiketlenemezse, tersi durum da aynen geçerlidir. Burada önemli olan rezerv artışını mümkün kılan kanallardaki gelişmeleri yakından takip etmek ve ne ölçüde bu gelişmenin bir yükümlülük yaratmadan oluşabildiğini analiz etmektir. Şunu demeye çalışıyorum; Hazine’nin döviz cinsi iç ve dış borçlanmalarını artırması ya da Merkez Bankası’nın yurt içi bankalar ve yabancı merkez bankaları ile yapılan swapları büyütmesi gibi işlemler bilanço kayıt usulleri ve IMF’nin rezerv tanımlarının bir lütfu olarak hem brüt hem de net rezervleri yükseltmektedir. Ama bu ne ölçüde sağlıklı bir rezerv birikimidir, çok tartışılır. Sonuçta bu şekilde sağlanan varlık artışlarının karşılığı dış borç yükümlülüğü olarak karşımıza çıkar. Bir diğer örnek; yurt içi bankaların yabancı para zorunlu karşılıklarını artırması brüt rezervi yükseltmekte ancak net rezervi değiştirmemektedir. Önemli olan brüt ve net rezervlerin, hanehalkının döviz tasarruflarını TL’ye çevirmesi ve benzer şekilde yabancı yatırımcıların TL cinsi varlıklara portföy yatırımlarını ve Türkiye’deki doğrudan yatırımlarını artırmalarını sağlayarak birikmesini sağlamaktır. Bu konuda ise uzun süredir olumlu bir gelişmenin gözlenmediğini belirtmeliyim. Bu bağlamda yazının geri kalan kısmında, bu yıl Ocak-Temmuz döneminde net rezerv artışına yol açan kanallardaki gelişmeleri ve son durumda TCMB rezervlerinin sahiplik durumunu aktarıyor olacağım.

Artış hangi kalemlerden?

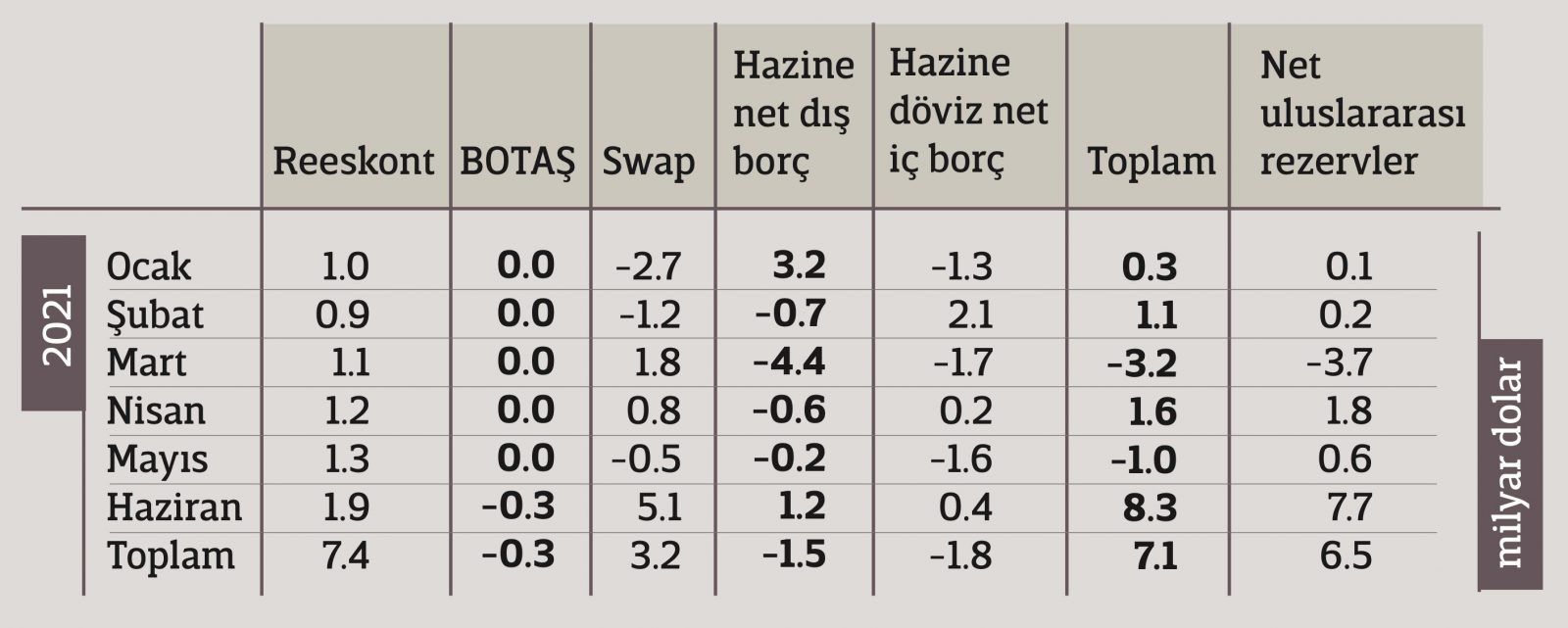

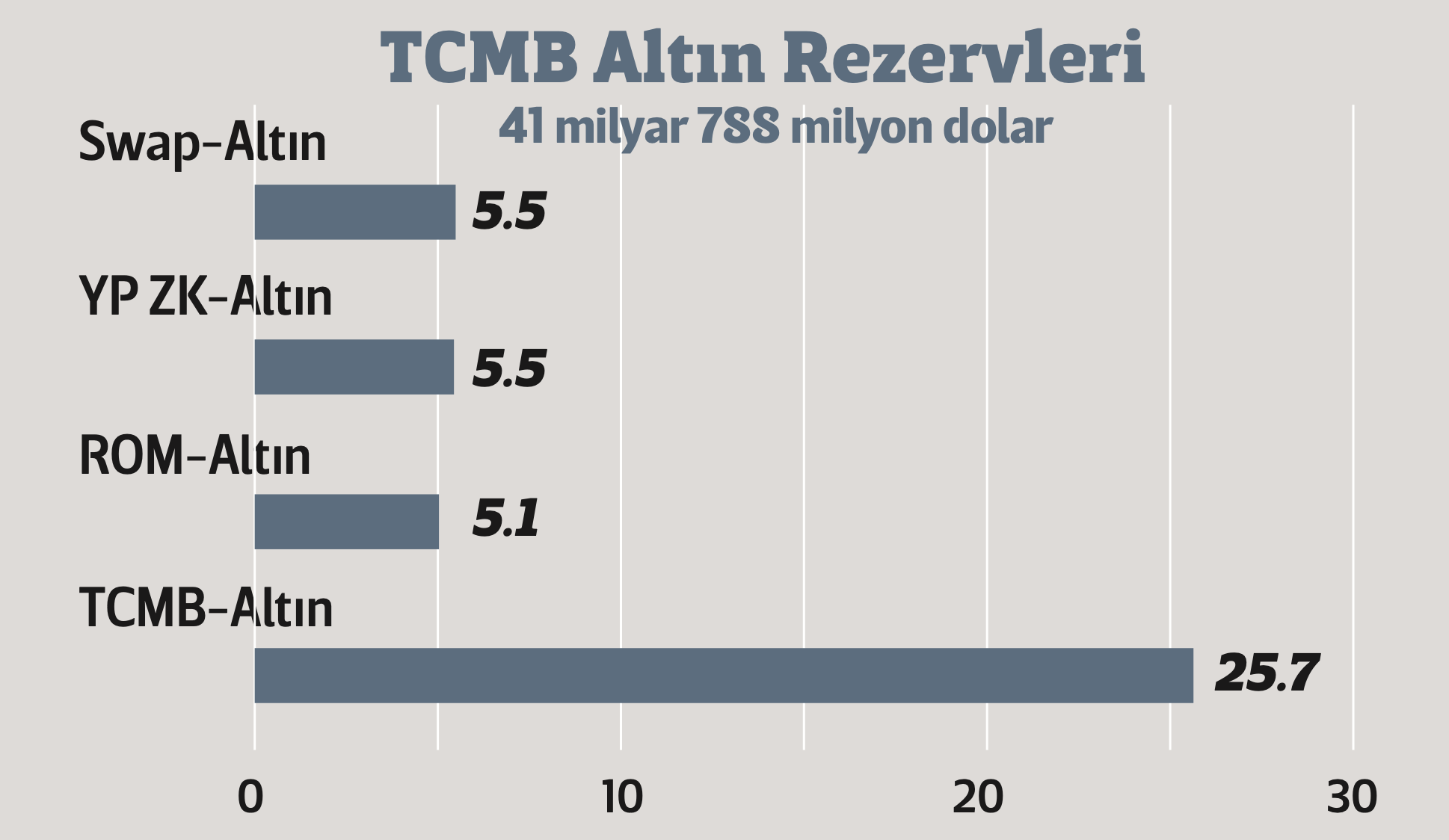

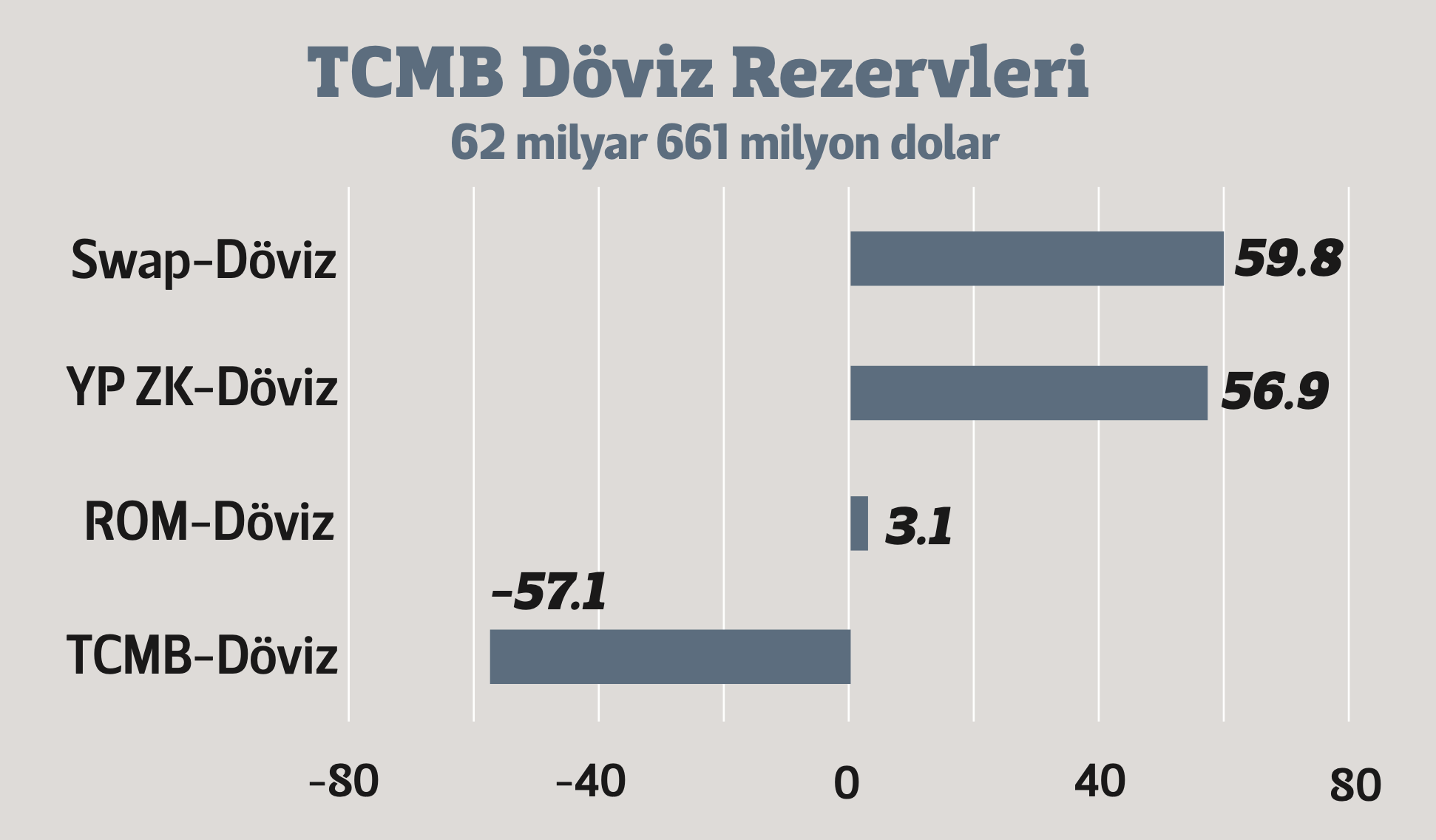

Bilindiği gibi, yukarıda bahsettiğim kanallar dışında en önemli rezerv birikimi yolu TL olarak kullandırılan ihracat reeskont kredilerinin vadesinde döviz olarak tahsil edilmesidir. Bu yıl ilk yedi ayda (Temmuz ayı tüm verileri kesinleşmediğinden ilgili tabloda Ocak-Haziran gerçekleşmeleri verilmekte) bu kanaldan 9.1 milyar dolar giriş sağlandığı bilinmektedir. Yılın kalan dönemi için beklenti ise 10.1 milyar dolar daha girişle bu yıl rezervlere katkıyı 19.9 milyar dolara taşımaktır. İkinci en yüksek katkı ise, swap işlemlerinden gelmiştir. Özellikle Çin Merkez Bankası’ndan sağlanan ilave 3.6 milyar dolar ve yurt içi bankalarla yapılan işlemlerin artması ile bu kanaldan ilk yedi ayda yaklaşık 4.2 milyar dolar giriş gözlenmiştir. Son iki ayda Hazine’nin döviz cinsi iç ve dış borçlanmasını belirgin artırması da rezervlere katkı sağlamıştır. Bu gelişmelere rağmen sahiplik anlamında TCMB’nin altın ve brüt döviz rezervlerinin dağılımında önemli bir iyileşme sağlanamamıştır. Bankanın altın rezervleri içinde, yurt içi bankalar tarafından zorunlu karşılık ve Rezerv Opsiyon Mekanizması (ROM) kapsamında tutulan altın rezervleri toplam 10.5 milyar dolar ve bankalarla yapılan altın swap işlemlerinden gelen 5.5 milyar dolar düzeyinde bulunuyor. Bunları çıkardığımızda TCMB sahipliğindeki altın rezervi 25.7 milyar dolar olarak karşımıza çıkıyor. Toplam döviz rezervleri ise 62.7 milyar dolar görünürken, bunun yaklaşık 15 milyar doları Hazine’nin döviz mevduatı, 60 milyar doları zorunlu karşılık ve ROM kapsamında bankalar tarafından tutulan kısım ve aynı tarih itibarı ile 59.8 milyar dolar olarak olarak açıklanan bankalar ve Merkez Bankaları ile yapılan döviz swaplarından oluşuyor.