Nouriel Roubini / Project Syndicate

Hudson Bay Capital Management LP'de kıdemli danışman ve New York Üniversitesi Stern School of Business'ta emekli Profesör olan Nouriel Roubini, Megathreats kitabının da yazarıdır.

Geçtiğimiz Aralık ayında, ABD Başkanı Donald Trump'ın bazı politikalarının stagflasyonist (büyümeyi azaltan ve enflasyonu yükselten) olacağını, ancak bu etkilerin nihayetinde dört faktör tarafından hafifletileceğini ileri sürmüştüm: piyasa disiplini, bağımsız bir ABD Merkez Bankası, Başkan'ın kendi danışmanları ve Cumhuriyetçilerin Kongre'deki zayıf çoğunlukları.

Senaryo tahmin edildiği gibi gerçekleşti. Hisse senedi, tahvil, kredi ve döviz piyasalarından gelen tepkiler Trump'ı sadece Amerika'nın ticaret ortaklarının çoğuna yönelik "karşılıklı" gümrük vergilerinden geri adım atmaya değil, aynı zamanda oturup müzakere etmesi için Çin'e yalvarmaya da zorladı. Trump ve Çin Devlet Başkanı Şi Cinping arasındaki tavuk oyununda Trump kaybetti. Piyasa tüccarları gümrük vergilerini koz olarak kullandı ve tahvil kanunsuzları ABD başkanından bile daha güçlü olduklarını kanıtladılar - tıpkı siyasi stratejist James Carville'in çeyrek asır önce gözlemlediği gibi.

Ardından Fed Başkanı Jerome Powell ile tavuk oyunu geldi. Yine ilk göz kırpan Trump oldu - en azından şimdilik. Powell'ı kovacağını söylediğinde piyasalar çalkalandı ve kısa süre sonra geri adım atarak bunu yapmaya "niyeti olmadığını" açıkladı. Bu sırada Powell, Başkan'ın kendisini görevden almak için yasal bir yetkisi olmadığını açıkça belirtti.

Benzer şekilde, Trump'ın baş ticaret danışmanı Peter Navarro gibi çılgınlar başlangıçta Trump'ın "Tarife Adamı" imajına başvurarak üstünlük sağlasa da bu durum uzun sürmedi. Piyasalar tökezlediğinde, Hazine Bakanı Scott Bessent ve Ekonomik Danışmanlar Konseyi Başkanı (eski bir meslektaşım) Stephen Miran gibi "gerilimi azaltmak için gerilimi tırmandır" stratejisini savunanlar galip gelmiş gibi göründü.

Son olarak, Kongre'deki bazı Cumhuriyetçiler Başkan'ın gümrük vergisi uygulama yetkisini sınırlandıracak yasaları desteklediklerini açıkladılar ve eyalet valileri ve başsavcılardan iş dünyası gruplarına kadar pek çok siyasi aktör de hukuka aykırı olarak niteledikleri bu uygulama nedeniyle yönetime dava açıyor.

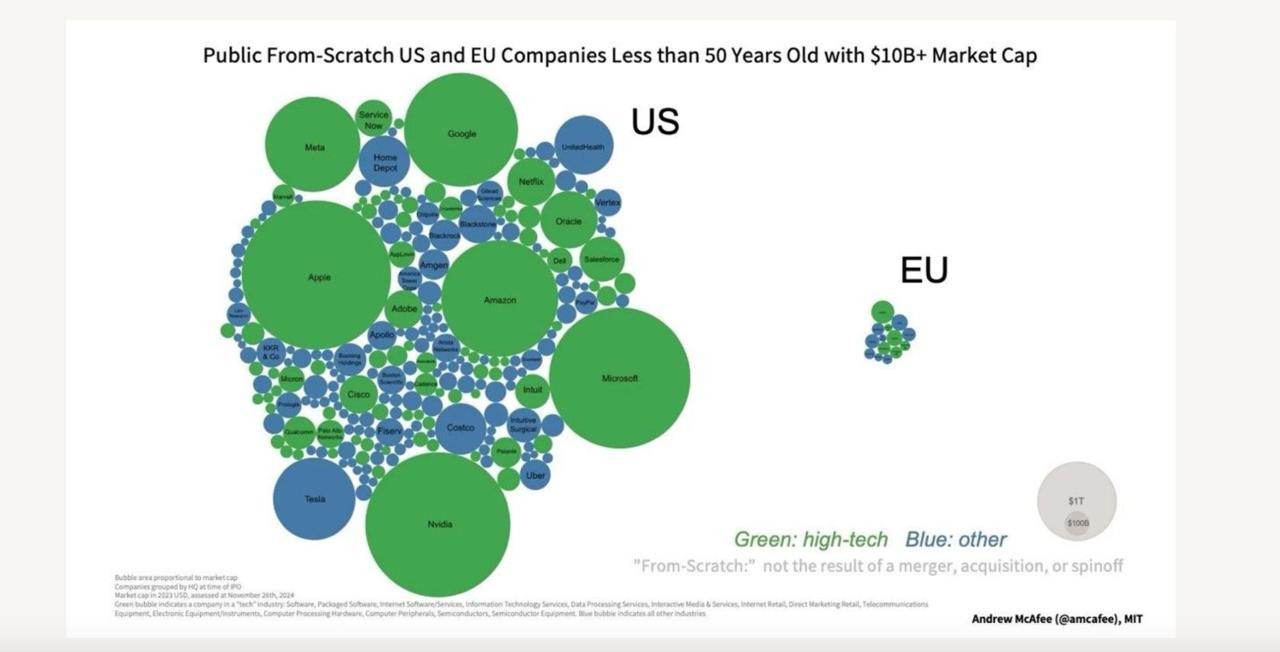

Bu dört faktörün ötesinde bir de teknoloji faktörü var. ABD ekonomisinin potansiyel büyümesi 2030 yılına kadar %4'e yaklaşacak ve Uluslararası Para Fonu'nun son tahmini olan %1,8'in çok üzerinde olacak. Bunun nedeni çok açık: Amerika geleceği belirleyecek 12 sektörün onunda dünya lideri, Çin ise sadece elektrikli araçlar ve diğer yeşil teknolojilerde lider. ABD'nin büyümesi 2023-24 döneminde ortalama %2,8 olarak gerçekleşti ve pandemi dönemindeki düşüşe rağmen 2019'dan bu yana verimlilik artışı ortalama %1,9 oldu.

ChatGPT'nin 2022'nin sonlarında piyasaya sürülmesinden bu yana - 2022'de yayımlanan kitabım Megathreats'te tahmin ettiğim gibi - yapay zeka ile ilgili yatırımlar ABD'de sermaye harcamalarında patlama yarattı. Gümrük tarifeleri ve bunun sonucunda ortaya çıkan belirsizlik bile çoğu büyük teknoloji firmasının, YZ hiper ölçekleyicilerinin ve diğerlerinin yönlendirmelerini temelden değiştirmedi. Hatta birçoğu yapay zeka yatırımlarını ikiye katlıyor.

Eğer büyüme, teknoloji sayesinde %2'den %4'e çıkarsa, bu potansiyel büyüme için 200 baz puanlık bir artış anlamına gelir. Ancak, ticarete yönelik sert korumalar ve göç kısıtlamaları bile potansiyel büyümeyi en fazla 50 baz puan azaltacaktır. Bu da pozitif ve negatifler arasında dörde bir oran anlamına geliyor; teknoloji orta vadede gümrük vergilerini gölgede bırakacaktır.

Kısa süre önce başka bir yerde de belirttiğim gibi, Mickey Mouse başkan olsaydı bile ABD yine de %4 büyüme yolunda olurdu, çünkü ABD özel sektör inovasyonu kötü politikaları ve düzensiz politika yapımını telafi etmeyi vaat ediyor.

Yapay zeka kaynaklı yatırım patlaması aynı zamanda, yüksek gümrük vergileri olsun ya da olmasın, ABD'nin cari açığının yüksek kalacağı ve yukarı doğru bir yörüngede seyredeceği anlamına gelmektedir (durgun tasarruflar ile patlayan yatırımlar arasındaki farkı yansıtmaktadır). Ancak Amerika'nın olağanüstü büyümesi Trump'tan sonra da devam edeceğinden, ticaret politikası gürültüsüne rağmen portföy girişleri sürecektir. Sabit gelirli yatırımcılar ABD varlıklarından ve dolardan çekilse de, hisse senedi yatırımcıları ABD varlıklarında ağırlıklarını koruyacak, hatta belki de ikiye katlayacaklardır. Dolardaki herhangi bir önemli zayıflama kademeli olacak ve dolar küresel rezerv para birimi olma rolünü aniden kaybetmeyecektir.

Zaman içinde, mevcut yeniden dağıtım politikalarıyla birlikte daha yüksek büyüme, ABD'deki popülist güçleri zayıflatacaktır. Bu arada Avrupa, demografik yaşlanma, enerji bağımlılığı, Çin pazarlarına aşırı bağımlılık, zayıf yerel inovasyon ve %1 civarında seyreden durgun büyüme gibi sorunlarla karşı karşıya kalmaya devam edecektir. Amerika ve Avrupa arasındaki 50 yıllık inovasyon farkı, yapay zeka kaynaklı büyüme logaritmik olmaktan çıkıp üstel hale geldikçe daha da açılacak.

Bu bağlamda, aşırı sağcı popülist partiler, bazı ülkelerde zaten yaptıkları gibi, Avrupa'nın çoğunda iktidarı ele geçirebilirler. ABD'nin illiberalizme doğru sürüklendiği düşünüldüğünde, Avrupa şu anda dünyanın son liberal demokrasi kalesi gibi görünebilir; ancak bu anlatı orta vadede tersine dönebilir.

Avrupalılar eski İtalya Başbakanları Enrico Letta ve Mario Draghi'nin tavsiyelerini göz ardı etmeye devam ederlerse böyle bir tersine dönüş daha olası hale gelecektir. Geçen yıl Avrupa'nın rekabet gücüne ilişkin raporunda Draghi, AB'nin mal ve hizmetlere uyguladığı gümrük vergilerinin Trump'ın tehdit ettiklerinden çok daha yüksek olduğuna dikkat çekmişti. Trump'ın zorbalığının bir iyi yanı da Avrupa'yı uyanmaya zorlayabilecek olması.

ABD'de enflasyonun bu yıl %4'ün üzerine çıkacağı kesin. Çoğu ülkeyle yapılan ticaret anlaşmaları, gümrük vergisi oranını istenmeyen ancak yönetilebilir %10-15 seviyesiyle sınırlayacak. Çin ile olası bir gerilimin azalması, bu oranı ortalama %60 civarında bırakarak iki ekonominin kademeli olarak ayrışmasına neden olacaktır. Reel (enflasyona göre ayarlanmış) harcanabilir gelirlerde meydana gelecek şok, bu yılın dördüncü çeyreğinde büyümeyi durduracak ve belki de birkaç çeyrek sürecek sığ bir ABD resesyonuna yol açacaktır.

Ancak enflasyon beklentilerini sabitlemeye inandırıcı bir şekilde bağlı kalan bir Fed, büyüme durduğunda faizleri düşürebilecek ve işsizlik oranındaki mütevazı bir artış enflasyonu zayıflatacaktır. 2026'nın ortalarında ABD büyümesi güçlü bir toparlanma yaşayacak, ancak Trump siyasi olarak zarar görmüş olacak ve ara seçimler partisi için bir kayıp anlamına gelecektir. ABD'nin otokrasiye dönüşeceği korkusu hafifleyecektir. Amerikan demokrasisi Trump şokunu atlatacak ve ilk acı dönemin ardından ABD ekonomisi gelişecektir.

© Project Syndicate, 2025