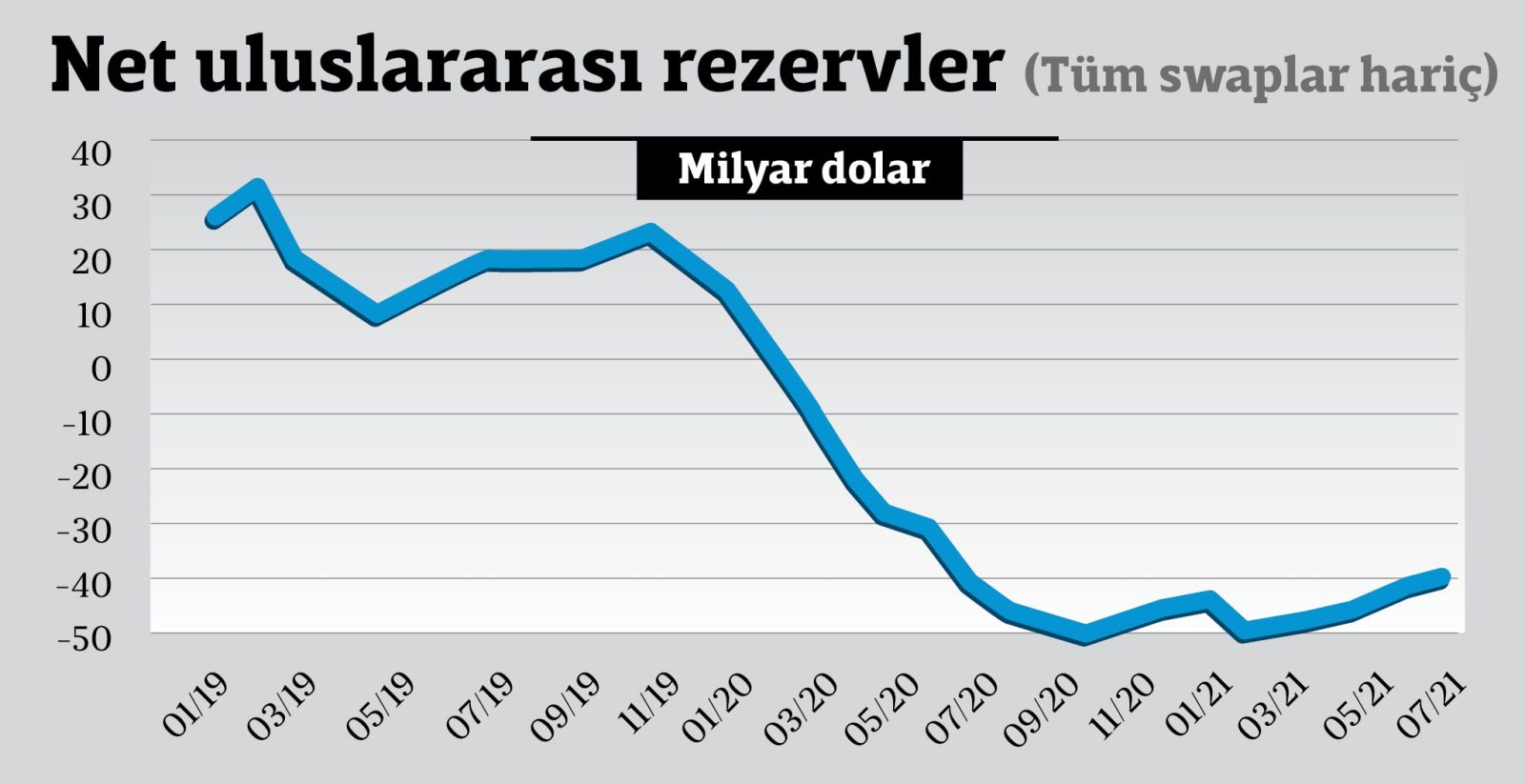

Önceki yazımda ekonomi ve piyasalarda yılın geri kalan görünümünü belirleyecek dört önemli başlığa ilişkin gelişmelerin kritik göründüğünü, bunların ise; Çin’deki Evergrande gayrimenkul şirketinin borç krizi, ABD’de federal hükümetin borçlanma tavanının yükseltilmesi gereği, FED’in Eylül FOMC toplantısı ve TCMB’nin Eylül PPK toplantısı başlıklarından oluştuğunu belirtmiştim. Bu gelişmeler öncesi risk iştahı belirgin azalmış, kurlar ve Türkiye risk priminde artış görülmüşken, söz konusu kritik dört başlıkta hangi kombinasyona göre sonuçlar çıkacağı ve ne ölçüde netleşme olacağına bağlı olarak gelecek dönemde çok farklı piyasa seyrinin de görülebileceğini vurgulamıştım. Bu haftaya geldiğimizde, bazı başlıklarda halen belirsizlik devam etse de, gözlenen kısmi netleşmenin Türk finansal varlıkları açısından çok olumsuz sonuçlandığı gözleniyor. Özelikle en fazla endişe edilen kombinasyonun (FED’in bir kademe daha şahinleştiği sırada TCMB’nin para politikasını gevşetmesi) gerçekleşmesinin kurlar ve faizlerde nasıl belirgin yükselişe yol açtığı görülüyor. Bu yıl Türkiye ekonomisi için sayılan riskler arasında Merkez Bankası’nın politika hatası yapmasının en önde gelenler arasında bulunduğunu hatırlatalım. Kısacası, kaşınanı kaşırlar durumu denebilir. Aslında bunu bir sürpriz olarak nitelendirmek de mümkün değil. Zaten önceki yazılarımda da belirttiğim gibi mevcut enflasyon görünümü ile önceki para politikası duruşu gereği faiz artırmak durumunda olan Merkez Bankası, odağını çekirdek enflasyona çevirerek ve zorlama gerekçelerle faiz indirimine giden yolun taşlarını döşemeye başlamıştı. Ancak, faiz indirimine gerekçe olarak gösterilen enflasyon yükselişinin arızi (geçici) unsurlar kaynaklı görülmesi, parasal sıkılaştırmanın ticari kredileri öngörülenden fazla daraltması ve bireysel kredileri sınırlamaya yönelik tedbirler alınması gibi unsurlar piyasalarda yerli ya da yabancı hiçbir yatırımcıyı tatmin etmedi. Bu karar büyümeyi önceleyen kapsamlı bir stratejinin parçası olarak ve TL’de olası değer kaybının enflasyon üzerine getireceği ilave yükler dikkate alınarak alınmışa da benzemiyor. Zira, TCMB Başkanı Kavcıoğlu’nun T24’e verdiği söyleşinin ilk bölümünde Fed’in bu yıl tahvil alımlarını azaltıma başlamayacağı inancında olduğunu dile getirmesi inşaatın daha temelde yanlış başladığına işaret ediyor. Aynı söyleşide Türkiye’nin risk primini (CDS) Brezilya ile karşılaştırarak gereksiz yüksek olduğunu da belirtirken, bugün gelinen noktada söz konusu primin 430 baz puanın üzerine çıkmasını ve politika faizindeki 100 baz puan indirimin piyasa değerlemeleri ve fiyatlamalarında daha kritik olan 10 yıllık tahvil faizlerinde kısa sürede 130 baz puan yükselişe yol açmasını başarmış durumda. Brezilya’nın CDS oranı 200 baz puan düzeyinde bulunurken, rezervlerin kısa vadeli dış borca oranı ve dış borcun milli gelire oranı gibi temel göstergeler Türkiye’den çok daha iyi durumda olduğunu da not düşelim. Üstelik bankacılar faiz indiriminin kredi faizlerine yansımasını beklemezken, sadece mevduat faizlerine 0.5-1.0 puan düşüş şeklinde yansıyacağını düşünüyor. Ayrıca, finansal koşullardaki bu belirgin sıkılaşma faiz indirimiyle umut edilen büyüme ivmelenmesinin tam tersine aktivite yavaşlaması haline dönüşme riskini de artırmış bulunuyor. İşin daha da ilginç yanı Kavcıoğlu’nun, bu ay dolarda yaşanan yükselişin yarısından fazlasının FED kararları ve Başkan Powell’ın açıklamalarıyla ilişkili olduğunu düşünmesi oldu. Oysa, diğer gelişmekte olan ülke para birimlerine bakıldığında FED toplantısı sonrası böyle bir durum görülmüyor. Bizdeki değer kaybı çok daha fazla. Bunda ise indirimin bununla sınırlı kalmayarak devam edeceği ve tasarruflar açısından daha da negatif reel faiz anlamına geleceğinin fiyatlaması etkili oluyor. Daha da ötesi, FED sonrası varlık alımlarının azaltımının Kasım ayında başlayacağı ana beklenti haline gelirken, faiz artırım fiyatlamasının henüz başında olunması TL açısından potansiyel riski de artırmakta.

01.10.2021 04:30

Düşük faiz iyidir, düşürülmüş faiz kötüdür

Faiz indirimine gerekçe olarak sunulan “enflasyon yükselişinin arızi unsurlar kaynaklı görülmesi”, yerli ya da yabancı hiçbir yatırımcıyı tatmin etmedi...