2022 yılında 49 milyar dolar cari açık veren ülkemiz, bu döviz ihtiyacını yurt dışından döviz mevduat girişi (28 milyar dolar) ve açıklanamayan döviz hareketi (net hata ve noksan 24,2 milyar dolar) ile finanse etti. Elbette Rusya ve Katar bu girişlerden büyük pay aldı.

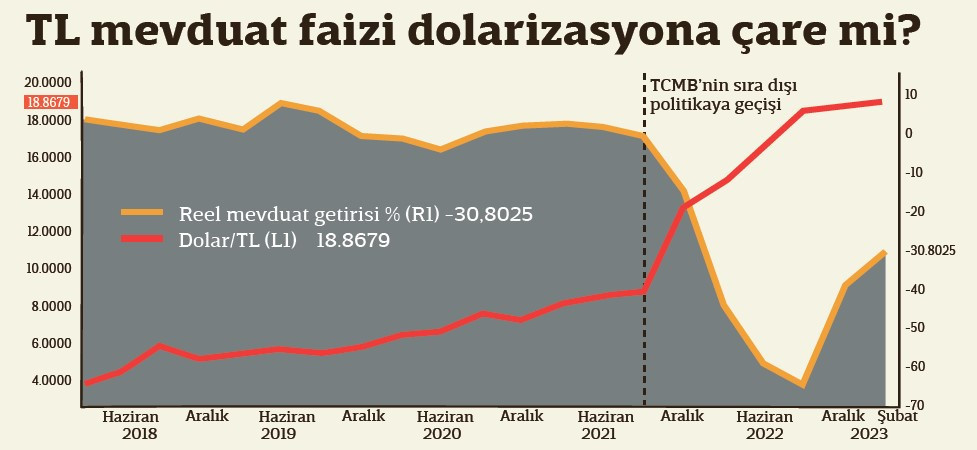

Dolar/TL ağustos ayından bu yana 18-19 aralığındaki seviyelerde kalırken, TL mevduat faizleri %20’lerden %26’ya yükseldi. Ancak aynı dönemde enflasyon %60-80 aralığında seyretti. Diğer bir deyişle enflasyon altında ezilen mevduat getirisi, kuru koruyan kalkan olamadı. Burada dış finansman kanallarından bir defaya mahsus olarak gelen sermaye akımları bir numaralı kalkan oldu.

Ancak önemli bir faktör daha var; faizler kullanılmadan uygulanabilen tüm politika araçları olarak tanımlayabileceğimiz “makro ihtiyati” tedbirler asıl koruma kalkanı olarak görev yaptı. Bankaların mevduat yapısını tamamen değiştiren mevduat rasyosu, bu uygulamaların en etkilisi oldu. İlk uygulanmaya başlandığında bankaların toplam mevduatının en az %50’sinin TL mevduatları olmasını zorunlu kılan bu regülasyon sonrasında Türk bankaları TL mevduat faizlerini hızla yukarı çekti. Bununla birlikte bankalar; kur korumalı mevduatı (KKM) müşterileri için cazip kılacak teklifler hazırlayarak, mudileri döviz mevduatını bozdurmaya teşvik etti.

2023 yılında bu cazibe KKM faizlerini ortalama yüzde 12’den yüzde 25’lere kadar yükseltse de, yatırımcılar için seçim belirsizliği hala masada. Çünkü KKM enstrümanının seçim sonrası iktidar değiştiğinde kullanılmayacağı 6’lı masanın ortak mutabakat metninde açıkça belirtildi.

Cazibe azalıyor

Bununla birlikte KKM’nin cazibesini azaltan diğer önemli etken de deprem sonrası enflasyon beklentilerindeki bozulma olarak karşımıza çıkıyor. 1 yıl vadede kurun yüzde 25’ten fazla değerlenmeyeceğini mevcut enflasyon ortamında kimse garanti edemiyor.

Döviz tasarruflara baktığımızda ise geçen yıl ağustos ayında 216 milyar dolar olan yurt içi yerleşiklerin döviz mevduatının 2023 Şubat ayı itibarıyla 192 milyar dolara gerilediğini görüyoruz. Üstelik DTH’lardaki bu dönüşüm, cari açığın sürpriz finansmanı ile ağustos ayında 11 milyar dolar olan net döviz rezervini de geçen sene 27 milyar dolara kadar yükseltti.

Ancak bu yıl %26’ya yükselen TL mevduat faizi ve serbest bırakılan KKM faizine rağmen net döviz rezervlerinin son iki ayda 3 milyar dolar gerilediğini görüyoruz. Rezervlerdeki bu erime de 2023 yılında net döviz talebinin geçen yıldan farklı olarak yeniden arttığının en önemli göstergesi. Geçen yıl makro ihtiyati tedbirler ile azalan dolarizasyonun, bu yıl serbest piyasa karşıtı sıra dışı politikalar ile ne kadar daha bu seviyelerde tutulabileceği tartışma konusu…

Dolayısıyla önümüzdeki patika hem KKM’ye yönelik ilgi hem de azalan dolarizasyonun kalıcılığı için oldukça engebeli görünüyor. Seçim tarihi henüz belli değil ve deprem felaketinin ekonomik hasarı tam kestirilemiyor. Yıl ortasına kadar finanse edilmesi gereken cari açık tahmini olarak 22 milyar dolar, net döviz rezervleri ise 24 milyar dolar seviyesinde. Tüm bunlarla birlikte yıl sonu enflasyon beklentilerinin ortalama yüzde 45’lere yükselmesi, sabit kur uygulamasının sürdürülebilirliğini ve KKM-TL mevduat cazibesini artık daha fazla sorgulatıyor.

Çözüm ise kur-faiz dengesinin kendi haline bırakılması…

Yabancı kurumların kur ve faiz beklentileri

Standard Chartered: İktidar değişmezse kur 36 olacak

Türkiye’nin ekonomik durumu kötüleşmeye devam ediyor. 2022’de ortalama yüzde 72 olan enflasyonun, 2023’te yüzde 50 olacağını tahmin ediyoruz. Buna bağlı olarak yaşam maliyeti krizi büyüme üzerinde baskı kuruyor; GSYH büyümesinin 2022’deki yüzde 4,5 seviyesinden 2023’te yüzde 3’e gerileyeceğini öngörüyoruz. Aynı zamanda, para politikası ultra gevşek olmaya devam ediyor, reel getiri de eksi yüzde 50 civarında. Seçim sonrasında mevcut yönetimin devamı büyüme yönlü politikaların sürmesi anlamına gelebilir. Mevcut politikaların devamı durumunda Türk lirasının reel olarak değer kaybedeceğini ve bu senaryoda, dolar/TL’nin 2023 sonunda 36 seviyesinde olacağını tahmin ediyoruz. Muhalefetin kazanması senaryosunda ise ortodoks politikalara dönüş ile dolar/TL’nin 2023 yıl sonuna doğru 20 seviyesinde olacağını öngörüyoruz. Yıl sonu dolar/TL tahminimiz -Erdoğan’ın yeniden kazandığı ve kazanamadığı- iki farklı seçim sonucu tahminlerimizin orta noktası olan 28 seviyesinde bulunuyor. Bu, bizim şu anda seçim senaryoları için yüzde 50-50 olasılık gördüğümüz mevcut görüşümüzü yansıtıyor.

Goldman Sachs: Faiz indirimleri devam edebilir

Bu hafta gerçekleşen TCMB Para Politikası Kurulu toplantısında, Merkez Bankası’nın faiz oranlarını 100 baz puan indirerek yüzde 8 seviyesine düşürmesi ile faizi sabit tutma olasılığının eşit olduğunu düşünüyoruz. Faiz oranlarını tahmin etmenin şu anda normalden daha zor hale geldiği kanısındayız. Faizden çok makro ihtiyati tedbirlere dayanan mevcut heterodoks politika çerçevesinde, ekonomide politika faizlerinden parasal koşullara geçiş zayıftır. Bu nedenle, faizleri tahmin etmenin tek yolu, politika yapıcılardan rehberlik almak. Cumhurbaşkanı Recep Tayyip Erdoğan’ın son dönemde faiz indirimlerine devam edileceği yönündeki açıklamalarının ardından faizlerin tekrar düşürülme olasılığı önemli ölçüde arttı, Hazine ve Maliye Bakanı Nureddin Nebati’nin de enflasyon düştükçe faizlerin daha da düşürüleceğinin sinyalini vermesi bizim için önemli bir mesaj.

Morgan Stanley: Şubat ve martta faizler inecek

Merkez Bankası’nın 23 Şubat tarihinde gerçekleştireceği Para Politikası Kurulu toplantısında 100 baz puan faiz indirimine gitmesini bekliyoruz. Ancak deprem felaketi ve acil afet yardımı için özellikle devlet bankaları tarafından sağlanacak desteklere duyulan ihtiyacın 150 baz puanlık daha büyük bir faiz indirimi veya mart toplantısında ilave bir faiz indirimi olasılığını artırdığı görüşündeyiz.

JP Morgan: Enflasyon yıl sonunda yüzde 45 olur

Depremin maliyeti 25 milyar dolar seviyesinde olacak fakat bu rakam daha da yukarı çıkabilir. 10 ilin GSYİH’sinin Türkiye GSYİH’sine oranının yüzde 9,3’e karşılık geldiğini, ülke ihracatının yüzde 8,5’ini gerçekleştirdiğini, vergi gelirlerinin yüzde 5’ini oluşturduğunu ve aktif istihdamın yüzde 11,1’ine sahip olduğunu görüyoruz. Bu nedenle 2023 ilk çeyreği için büyümenin daha zayıf geçeceği ancak yeniden inşa faaliyetlerinin başlamasıyla yılın geri kalanında toparlanmaya neden olacağını düşünüyoruz. Yüksek gıda fiyatları ve mali teşvik paketlerinden ötürü 2023 yılında enflasyon tahminimizi yüzde 43’ten 45’e yükselttik. Bununla birlikte hükümetin bütçe açığının GSYİH’ye oranının bir önceki rakam olan yüzde 3,5’ten yüzde 4,5’e çıkacağını, cari açığın ise daha da büyüyerek yüzde 3’e ulaşacağını öngörüyoruz. Ancak uluslararası yardımlar TL üzerindeki baskıyı hafifletebilir. TCMB’nin bu haftaki para politikası toplantısında da faizlerin 100 baz puan daha düşerek yüzde 8’e gerileyeceği kanaatindeyiz.

Bankalar enflasyona endeksli tahvillerde negatif getiriye razı…

Ocak ayı enflasyonu aylık yüzde 6,6, yıllık olarak da %57.6 artış gösterdi. Gıda fiyatlarının artmaya devam etmesi ve üretici fiyatlarının da güçlü seyri (%86) bankaların yıl sonu enflasyon tahminlerini %45-50 aralığına taşıdı. TCMB’nin yıl sonu %22.3 seviyesinde enflasyon öngördüğü ortamda Merkez Bankası’ndan ayrışan özel bankalar bu tahminlerini aksiyona çevirdiler. Bu hafta salı günü Hazine tarafından yapılan 10 yıl vadeli enflasyona endeksli tahvil (TÜFEX) ihalesine 43 milyar TL teklif gelirken, Hazine bankalara sadece 3,7 milyar TL satacağını ilan etti. Kuvvetli talep nedeniyle ortalama yıllık bileşik faiz eksi %4.8 oldu. Türkiye Hazine’sinin kendi borçlanma tarihi içerisinde milat olan eksi getiriler aynı zamanda yıl sonu için yaklaşık %50’lik enflasyon fiyatlamasına da işaret ediyor. Halbuki Hazine’nin geçen ay gerçekleşen TÜFE’ye endeksli tahvilinde yine negatif faiz olmasına karşın; 2022’nin son aylarındaki ihalelerde eksi yüzde 3’lü seviyelerin ardından, enflasyondaki düşüşle birlikte eksi yüzde 2,60’a kadar gerilemişti.

Peki bankalar negatif reel faize rağmen enflasyona endeksli tahvilleri neden tercih ediyor?

2022 yılının genelinde yükselen enflasyon ile bankaların bilançolarındaki TÜFE’ye endeksli tahvillerden elde ettikleri gelirlerin ortalama öz sermayelerinin yüzde 75’ine kadar yükseldiğini görüyoruz. Dolayısıyla sabit getirili devlet tahvillerinin yüzde 9’larda ve kredi-mevduat makasının da bankalar aleyhine olduğu bir dönemde, eksi faize rağmen 2023 mottosu da TÜFEX kağıtları olacak. TÜFEX tahvillerinin bu yıl enflasyondaki olası yükseliş karşısında banka karlılığını nasıl etkileyeceğini ise Akbank şu şekilde hesaplamış:

“Yıllık enflasyonu yükselten her 1 puanlık artış, net kar rakamına yine yıllık olarak 800 milyon TL katkı sağlıyor. Banka faiz gelir ve giderleri farkının toplam aktiflere oranlanması ile bulunan net faiz marjını da yaklaşık 7 puan yukarı çekiyor. Bankanın toplam varlıklarından yükümlülüklerinin çıkarılmasıyla bulunan öz sermaye karlılık oranını ise 45 baz puan yukarı taşıyor.”

Elbette her bankanın elinde bulunan enflasyona endeksli tahvil miktarı farklı. Dolayısıyla bankaların toplam menkul kıymet portföyündeki TÜFEX kağıtlarına göre karlılıklarına katkı farklılık gösterse de sektör için eksi faize rağmen bu tahviller cazibesini koruyacak.