ABD başkanı Trump’ın geçtiğimiz hafta açıkladığı gümrük vergileri küresel piyasalarda soğuk duş etkisi yarattı. ABD’de halka açık şirketlerin piyasa değerinde 20 trilyon dolar üzerinde erime yaşandı (S&P 500’ün piyasa değeri 10 trilyon dolar düşerken, Nasdaq 6 trilyon dolar ve Dow Jones da 3 trilyon dolar eridi).

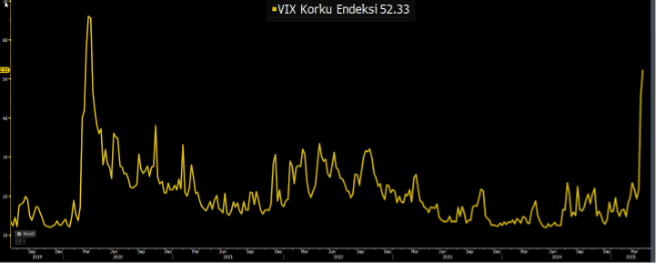

ABD’de borsa oynaklıkları üzerine yazılı volatilite kontratını gösteren, piyasa tabiri ile “korku endeksi” VIX, son 5 yılın zirvesine yükseldi. Dolar küresel piyasalarda değer kaybederken, güvenli liman olan İsviçre Frankı ve Japon Yeni bir haftada %5’e yakın değer kazandı. 18 Mart sonrası küresel borsalarda dolar cinsinden en fazla değer kaybeden borsalar, Asya endekslerinden sonra BIST 30 ve BIST 100 oldu.

Trump Çin misillemesine %104’lük vergi ile cevap verdi!

Trump'ın yüksek tarife politikaları ticaret savaşlarını derinleştirirken, ABD'de durgunluk beklentileri Fed'den faiz indirimi beklentilerini güçlendirdi. Paketin detaylarında ana hedefin Çin olduğunu görüyoruz. ABD Başkanı Trump, "kurtuluş günü" olarak nitelendirdiği 2 Nisan'da diğer ülkelere uygulanacak karşılıklı tarife oranlarını açıklamıştı. Temel tarife oranının %10 olacağını belirten Trump, diğer ülkelerin uyguladığı tarifeler ve tarife dışı engelleri hesaba katarak ülkelere göre değişen gümrük vergisi oranlarını paylaşmıştı. Bu kapsamda, ABD'nin Çin'den ithalatına %34 oranında gümrük vergisi uygulanması öngörülmüştü. Çin, ABD'nin tarife artışlarına tepki gösteren ilk ülke olmuş ve %34'lük tarife artışına karşı aynı oranda ek tarife uygulayacağını duyurmuştu. Trump da buna karşılık Çin'in misilleme vergilerini kaldırmaması üzerine yüzde 104 oranında ek gümrük vergisi uygulamasına geçti.

Öte yandan 2016 yılında başlayan ticaret savaşları sonrası Çin, diğer Asya ülkelerine yayılarak gümrük vergilerini aşmayı başardı. Ancak ABD elbette Çin’in bu stratejisine seyirci kalmayarak, yeni oranlar ile Çin’in ABD’ye ihracatta arka kapı olarak kullandığı ülkelere yaptırmalarını da sertleştirdi. İngiltere, Brezilya ve İsrail vergilerden en az etkilenen ülkeler olurken, Asya ülkeleri ve Avrupa en yüksek vergi oranları ile karşılaştı.

Yüksek vergi uygulanan ülke, tarifelerden daha çok etkilenecek anlamına gelmiyor

ABD 1910’dan bu yana ithal ürünlere en yüksek gümrük vergisini (ortalamada %22) uygulamaya başladı ve ortalık toz duman oldu. Ancak bu toz bulutu içerisinde yön bulmak için birçok detaya hakim olmak gerekiyor. Birincisi bu gümrük tarifelerinden muaf tutulan birkaç sektör var ki Trump bu sektörler için Meksika ve Kanada ile masaya oturdu, diğer ülkeler ile önümüzdeki dönemde pazarlığa oturabilir. Otomotiv, ilaç, altın-mücevher, demir-çelik bu sektörlerin başlıcaları. Örneğin ABD Kanada’dan ithal edilen çeliğe %25 gümrük vergisi uyguluyor. Ancak Kanada son açıklanan gümrük vergilerinden muaf tutuluyor. ABD’nin en yüksek dış Ticaret açığı verdiği Çin ve AB topun ağzında.

Yine sıklıkla yanlış yorumlanan bir detay da vergi büyüklüğü ve etkisinin birlikte düşünülmesi. Diğer bir deyişle yüksek oranlı vergi uygulanan bir ülke yeni tarifelerden daha çok etkilenecek anlamına gelmiyor. Örneğin Meksika’ya uygulanan ağırlıklı ortalama gümrük vergisi oranı %16, Çin’e %104. Ancak Meksika’nın toplam ihracatının %82’sinin ABD’ye yapılması nedeniyle yeni vergiler Meksika toplam milli hasılasının %5’i boyutuna ulaşıyor. Çin’e %104 vergi uygulanmasına rağmen bu vergiler Çin ekonomisinin %2.5’ine ancak tekabül ediyor. Bu nedenle Meksika ve Kanada gibi ülkelere ilave vergi koymaya gerek kalmıyor.

Washington-Pekin savaşı

Bu analizler bize ticaret savaşlarının daha başında olabileceğimizi ancak savaşın daha çok ABD-Çin arasında yoğunlaşacağını gösteriyor. AB Komisyon Başkanı’nın geçtiğimiz günlerde “ABD ile masaya oturup vergileri karşılıklı olarak sıfırlayalım” çağrısı, Vietnam ve Kamboçya’nın ABD’ye %5 veya daha az vergi uygulayacaklarını açıklaması bazı ülkelerin bu yarıştan çekileceğine ve geriye AB-Çin rekabetinin kalacağına işaret.

Peki bu durumda Çin ne yapabilir? Çin ilave vergiler ile karşılık verebilir ancak bundan daha kolay yöntemler de tercih edebilir. Bunlar arasında en korkulanı Çin Yuanı’nın devalüe edilmesi. Mevcut durumda kontrollü sabit kur uygulayan Çin’in Yuanı %30 civarına devalüe etmesi global piyasalarda ciddi sallantıya neden olabilir. Böyle bir durumda global ihracat-ticaret-emtia piyasalarına ciddi çöküşler gelebilir.

Dolar/Yuan yeni zirvelere yelken açmak üzere

Peki Türkiye bu denklemin neresinde?

Türkiye %10 minimum gümrük vergisi uygulanan şanslı ülkeler arasında. ABD’ye karşı dış ticaret fazlamız oldukça ılımlı. ABD’nin Türkiye’ye ihracatı da son dönemde artıyor ama halen sınırlı (%6). Önümüzdeki dönemde global ticaret akışının yeni sürece ve para birimlerinin yeni seviyelerine adapte olması zaman alacaktır. Bu süreçten Türkiye de olumsuz olarak nasibini alacaktır. Ancak 6 ay ve daha ileri vadelerde süreç Türkiye’nin oldukça lehine gelişebilir. Örneğin yeni vergi düzenlemelerinden kaçınmak isteyen AB ve Çin, ticaret yolunu Türkiye üzerinden yapmaya başlayabilir. Bu durum Türkiye’yi Orta Doğu ve Asya’nın ticaret merkezi haline getirebilir.

Hem yerli hem de yabancı yatırımcı arkasına bakmadan kaçıyor

İBB Başkanı Ekrem İmamoğlu’nun tutuklanmasının yaşandığı 21 Mart haftasında yabancı yatırımcılar Türkiye tahvil ve hisse piyasasından toplamda 3 milyar dolar üzerinde satış yaparak, tarihteki en yüklü çıkışı yaptılar. Ne Rahip Brunson, ne Gezi olayları, ne 15 Temmuz darbe girişimi, ne de 5 büyük ilde yaşanan acı depremde bu denli bir çıkış görmemiştik. Bu sefer farklı, neden mi? Çünkü yatırımcı çıkmaz sokakta. Ne medet umabileceği bir KKM, ne de fiyatını 10’a katlayan halka arzlar var. Reel mevduat faizleri artık pozitif bölgede değil ve dövizin de bir yere gittiği yok. İç siyasi risklerden korkan ve yatay kalmasına rağmen illa döviz cinsi yatırım diye tutturan yatırımcılar için ise pek alternatif yok. Çünkü yurtdışı piyasalar da maalesef yangın yeri… Yerli kurumsal fonlar ne yapıyor diye baktığımızda ise bir zamanların yıldızı olan para piyasası fonlarından son 1 ayda 659 milyar TL çıkış yaşandığını görüyoruz. TEFAS’a açık hisse fonlarından ise çıkış ise 1,5 milyar TL’yi aşmış. Bu tabloda tek giriş yaşanan Kıymetli Madenler ve Katılım fonları olmasına karşın, toplamda 1 trilyon TL’ye yakın çıkışın karşılığı değil. Banka mevduatlarında da bu denli bir giriş olmaz iken bu 1 trilyonun nereye gittiği meçhul.