Hazine ve Maliye eski Bakanı Albayrak’ın “Orta Vadeli Program” ismini beğenmeyerek dönemin ruhuna uygun bir şekilde “Yeni Ekonomi Programı” olarak adlandırdığı Türkiye’nin üç yıllık ekonomi programı, eski ismiyle bu ay geri döndü. Baştan belirteyim uzun ve hatta orta vadeli tahminlere inanan bir ekonomist değilim. Bu Türkiye gibi dalgalı ekonomilere özgü bir görüş de değil, gelişmiş ülkeler için de bu tür tahminlerin başarısı bence çok düşük düzeyde. Üç yıllık tahmin modellerinde önemli olan ana girdi olarak yüzde kaç milli gelir büyümesi seçeceğiniz… Sonrası için kritik olan ise buna bağlı büyüklüklerin içsel tutarlı olarak belirlenip belirlenmediği. Dolayısıyla büyüme tahminden saptığında diğer göstergelerin daha da belirgin sapması normal oluyor. Son OVP’yi de bu bakış açısı ile ele aldım…  Önümüzdeki üç yılın makro tahminlerini ve ekonomi yönetimi açısından ana planlamaları içeren Orta Vadeli Program (OVP) yakından incelendiğinde, içsel tutarlılığı önceki programlara göre daha yüksek görünürken, ilk elde daha yüksek büyümenin düşük enflasyona tercih edildiği bir görünüm karşımıza çıkıyor.

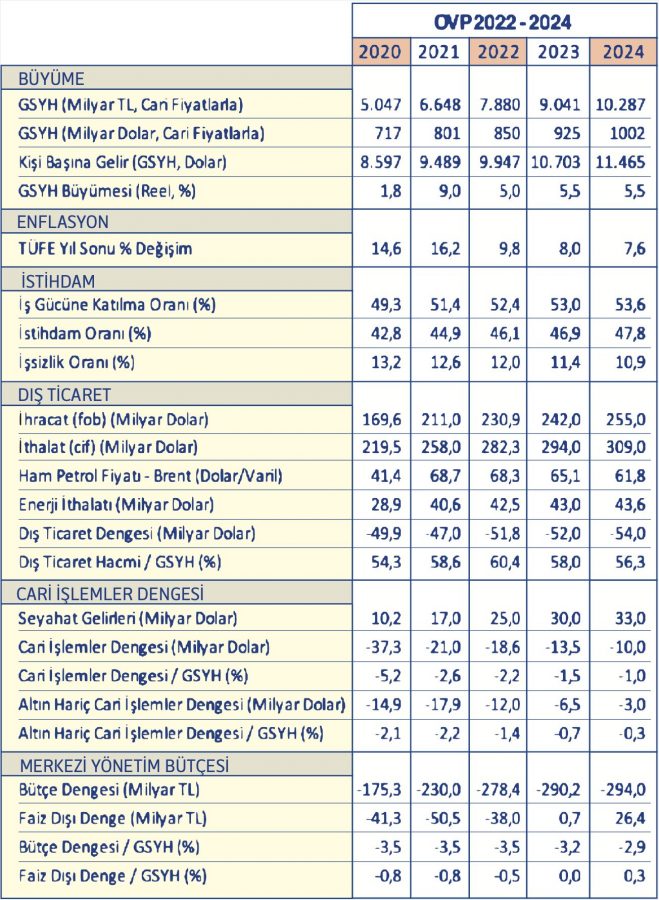

Önümüzdeki üç yılın makro tahminlerini ve ekonomi yönetimi açısından ana planlamaları içeren Orta Vadeli Program (OVP) yakından incelendiğinde, içsel tutarlılığı önceki programlara göre daha yüksek görünürken, ilk elde daha yüksek büyümenin düşük enflasyona tercih edildiği bir görünüm karşımıza çıkıyor.

Dikkat çeken fark

Türkiye’nin uzun dönem büyüme ortalamasını yüzde 4.5 civarı hesaplarken, gelecek yıl büyümesinin yüzde 5 ve sonraki iki yılın yüzde 5.5 ile potansiyelin üzerinde öngörülmesi ve ilgili büyüklüklerin buna göre oluşturulması dikkatimi çekiyor. OVP’de yüzde 9 öngörülen 2021 büyümesine yönelik olarak ise; “Öncü göstergelere göre 3. çeyrekte ekonomik faaliyetlerdeki güçlü görünümün korunduğu gözlenmektedir. Yılın kalanında ise yurt içi talepte bir miktar yavaşlama beklenmesine rağmen, dış talebin de katkısıyla ekonomik faaliyetteki olumlu görünümün korunması, turizm sektörünün büyümeye önemli katkı sunması ve aşılamanın devam etmesinin oluşturduğu olumlu etkiyle yılın tamamında yüzde 5.8 olan YEP tahmininin üzerinde yüzde 9 oranında ve dengeli bir iç ve dış talep kompozisyonuyla büyümesi beklenmektedir” denilmekte. Bu yıl büyümenin OVP revize tahminini bile aşabileceğini düşünürken, gelecek yıl ise baz etkisi nedeniyle yüzde 5 büyümeye ulaşmanın zor olacağını ve yüzde 4 civarı bir büyümenin daha olası göründüğünü düşünmekteyim. Bu doğrultuda, TCMB’nin son Enflasyon Raporu’daki yıl sonu için yüzde 14.1 ve gelecek yıl için yüzde 7.8 olan tahminlerine karşılık OVP’de enflasyon tahminleri sırasıyla yüzde 16.2 ve yüzde 9.8 olarak belirlendi. 2023 ve 2024’te de enflasyonun sırasıyla yüzde 8.0 ve yüzde 7.6 ile resmi enflasyon hedefi olan yüzde 5’in üzerinde belirlendiği gözlendi. Bu tahminlerin 28 Ekim’de yayınlanacak TCMB Enflasyon Raporu’nda da yer alacağı söylenebilir. Ancak, yukarı yönlü revizyonlar belirgin olsa da, çizilen büyüme patikasının ima ettiği enflasyon seyrinin daha yüksek olacağını düşünmekteyim. Bu değişimler ise, enflasyon hedeflemesi rejiminin önümüzdeki üç yılda da tam olarak uygulanmayacağını ve PPK karar metinlerinde standart olarak yer alan para politikası duruşuna ilişkin “Enflasyonda kalıcı düşüşe işaret eden güçlü göstergeler oluşana ve orta vadeli yüzde 5 hedefine ulaşıncaya kadar politika faizi, güçlü dezenflasyonist etkiyi muhafaza edecek şekilde, enflasyonun üzerinde bir düzeyde oluşturulmaya devam edilecektir” mesaj cümlesindeki tanımlamaya uygun hareket edilmeyeceğini düşündürdü. Öte yandan, daha önce Hazine ve Maliye Bakanlığı Mayıs ayı Kamu Maliyesi Raporu’nda 199.9 milyar TL olarak aşağı revize edilen 2021 yılı bütçe bütçe açığının 230 milyar TL (GSYH’ya oranla yüzde 3.5) olarak yükseltildiği görülürken, bu yine de bütçe tasarısında öngörülen 245 milyar TL’nin altında bulunuyor. Gelecek yıllar hedefleri ise, 2022 için 278.4 milyar TL (GSYH’ya oranla yüzde 3.5), 2023 için 290.2 milyar TL (GSYH’ya oranla yüzde 3.2) ve 2024 için de 294 milyar TL (GSYH’ya oranla yüzde 2.9) olarak belirlendi. Yani bütçede görece sıkı duruşun korunduğu söylenebilir.İşsizlik tahmini iyimser

Büyüme ile yakın ilişkide seyredeceğini beklediğim cari dengeye ilişkin tahminler ise TCMB’nin son dönemde çizdiği görünüme göre daha olumsuz şekillendi. TCMB ısrarla yılın ikinci yarısında cari fazla verilmesini beklediğini söylerken, programda yıl sonu cari açığın 21 milyar dolar (GSYH’ya oranla yüzde 2.6) öngörülmesi, ilk yarıda verilen açığın 13.6 milyar dolar olduğu dikkate alındığında, ikinci yarı toplamında da açık verileceğini düşündürdü. Cari açığın gayrisafi milli hasılaya oranı ise 2022 için yüzde 2.2 olarak öngörülürken, bu oran 2023 için yüzde 1.5, 2024 için ise yüzde 1 oldu. Bunda ise seyahat (turizm) gelirlerinin bu yıl 17 ve gelecek yıl 25 milyar dolar öngörülmesi etkili olurken, turizm gelirlerinde 2019 yılı düzeyinin ancak 2023 yılında yaklanacağı öngörüldü. Gelecek yıllarda potansiyelin üzerinde bir büyüme öngörüldüğünden özellikle altın hariç cari açıkta belirgin oransal iyileşme öngörülmesi ise bana gerçekçi gelmedi. OVP’nin istihdam tahminlerinin de iyimser duruyor. Programa göre gelecek üç yıllık dönemde yılda ortalama 1.17 milyon yeni istihdam yaratılması öngörüldü. TÜİK’in revize ettiği ve 2014 yılından beri yayınlanan veride son 7 yılın ortalama yıllık artışı 234 bin hesaplanırken, son 15 yılda ise yıllık ortalama 479 bin istihdam yaratıldığı görülüyor.Yatırımcılar dikkat!

Son olarak ise çok fazla anlam yüklenmesini ve sonuç çıkarılmasını doğru bulmasam da OVP’de yer alan TL ve dolar cinsinden gayrisafi milli hasılaya ilişkin beklentiler üzerinden hesaplanan kur beklentilerine değinmem gerekirse, gelecek yıl için enflasyonun üzerinde, diğer yıllarda ise enflasyonun altında bir artış varsayıldığı anlaşılıyor. Tasarruf sahiplerine duyurulur… Bu yıl için ortalama kur 8.30, 2022 için 9.27, 2023 için 9.77 ve 2024 için 10.26 olarak hesaplanmakta. Bu hesapla 2021 yılı ortalamasının tutması için kalan dört aylık dönemde kur ortalamasının 8.80 olması gerekiyor.Sözüm senet midir?

Enflasyon Ağustos ayında yıllık yüzde 19.25 ile Merkez Bankası’nın politika faizi olan yüzde 19 seviyesini aşmıştı. Bu ise hemen TCMB’nin faizleri enflasyonun üzerinde tutma yönündeki sözünü nasıl yerine getireceği tartışmasını yarattı. Zira, son PPK toplantısında ana mesaj cümlesi “Enflasyonda kalıcı düşüşe işaret eden güçlü göstergeler oluşana ve orta vadeli yüzde 5 hedefine ulaşıncaya kadar politika faizi, güçlü dezenflasyonist etkiyi muhafaza edecek şekilde, enflasyonun üzerinde bir düzeyde oluşturulmaya devam edilecektir” şeklinde açıklanmıştı. Bu taahhüde bakarsanız Banka’nın Eylül toplantısında faizi yeniden artırması gerekiyor. Ancak, politik baskı nedeniyle Banka’nın faiz artırımı seçeneğini kullanmayacağını düşündüğümden, gıda dışı ve çekirdek enflasyondaki daha olumlu görünümü öne çıkartacağını ve gıda fiyatlarındaki artışın geçici olacağı söylemine sarılacağını öngörüyorum. Nitekim, 1 Eylül’de gerçekleşen yatırımcı toplantısı sunumunda PPK mesaj cümlesinin yer almaması ve TCMB’nin gıda dışı enflasyonun ılımlı seyrine vurgu yapması dikkat çekmişti. Bu gelişme TCMB’nin faiz indirimine hazırlık yaptığı şeklinde algılansa da, enflasyon görünümünün bu yıl Banka’ya faiz indirimi için imkan vermeyeceğini düşündüğümden Eylül ve takip eden toplantılarda faizlerde bir değişiklik beklemiyorum. Ancak, 23 Eylül’deki PPK toplantısında söz konusu mesaj cümleleri değiştirilirse, Banka’nın Ekim’den itibaren ölçülü faiz indirimlerine başlayacağı algısının güçlenebileceğini de öngörmekteyim.