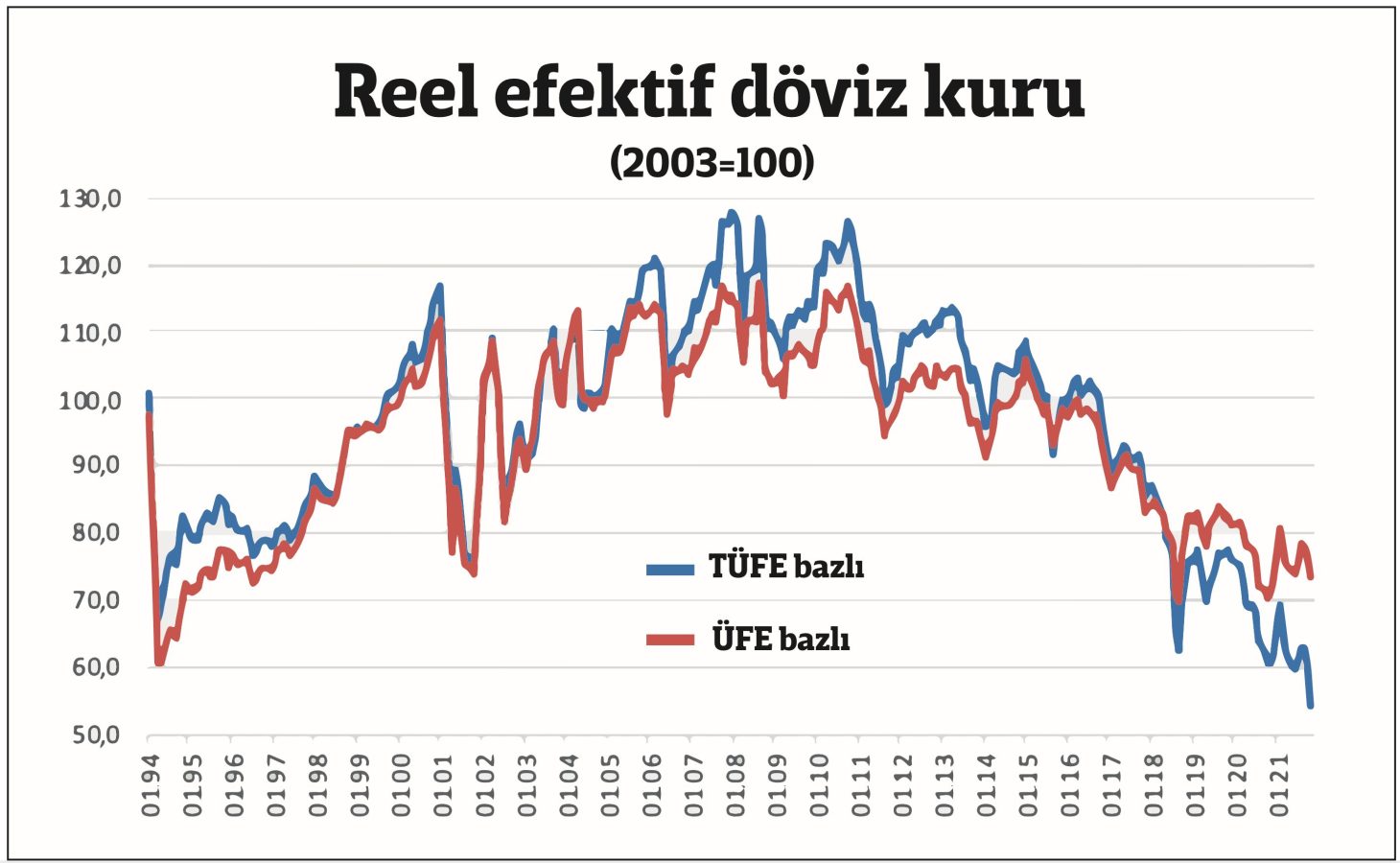

Son haftalarda her Türk vatandaşı gibi kur ile yatıp kur ile kalkıyoruz. Eylül başından bu yana döviz kurlarındaki artışın yüzde 60 seviyelerini aşması döviz kazanan kesimler dışında herkesi belirgin fakirleştirmiş durumda. Büyüklerimiz bu durumun geçici olduğunu, altı ay içinde düze çıkacağımızı söylese de, yine her görmüş geçirmiş Türk vatandaşı gibi bu bizi endişeli olmaktan alıkoyamıyor. TL’nin aşırı değer kaybını sınırlamanın ya da tersine çevirmenin yolları belli, bunları haftalardır saymaktayız, ama belli ki bu yola kolay kolay sapılmayacak. Kayıpların ne olduğunu ve bizi çok yüksek enflasyonun beklediğini de biliyoruz. O zaman biz de kur artışları sonrası ne kazandık ona bakalım dedik. Burada enflasyondan arındırılmış kur gelişmelerinin TL’ye ne ölçüde rekabet gücü kazandırdığını saptamak önem taşıyor. Bunun için de uzun yıllardır Merkez Bankası tarafından hesaplanarak açıklanan reel efektif döviz kuru endekslerine baktık. Elbette en az kur kadar sektörlerdeki verimlilik artışı (aynı girdi ile daha fazla üretim yapabilmek) da önemli, ama bunu bu yazının konusu dışında tutuyoruz. Kurun piyasada işlem gördüğü şekline nominal efektif döviz kuru denilirken, reel efektif döviz kuru ise Türkiye’nin dış ticaretinde yüksek paya sahip ülkelerin para birimlerinden oluşan sepete göre TL’nin ikili ticaret akımlarıyla ağırlıklandırılmış ortalama değerini ifade etmektedir. Reel efektif döviz kuru, nominal efektif döviz kurundaki göreli (nispi) fiyat etkileri arındırılarak elde edilir. Reel efektif döviz kuru endeksindeki artışlar (azalışlar) ticaret ortaklarına kıyasla daha pahalı (ucuz) ihracat ve daha ucuz (pahalı) ithalat anlamına geldiği için genel anlamda rekabet kaybı (avantajı) şeklinde yorumlanabilir. Bu yoruma göre, TCMB’nin açıkladığı reel efektif döviz kuru endeksi, yakın dönemde Türkiye’nin rekabet gücünde belirgin artış olduğuna işaret ediyor.  Hafta başında TÜFE bazlı Reel Efektif Döviz Kur Endeksi’nin Kasım ayında önceki 60.11 seviyesinden yüzde 9.6 azalışla 54.33’e gerilediği açıklandı. Bu, endeksin yeni tarihi dip seviyesi oldu. Kasım ayında ortalama kur sepeti nominal artışı yüzde 14.2 olurken, enflasyonun yüzde 3.51 gerçekleşmesi ve dış enflasyon ile farkı da dikkate alınınca belirgin reel değer kaybı gözlendi. Aralık ayına ise 14.6 kur sepeti seviyesinde girdik, yani önceki ay ortalamasının yüzde 30 üzerindeyiz. Bu şekilde kalmaya devam ederse, aylık enflasyonun yüzde 4 civarı olabileceğini de dikkate aldığımızda reel kur endeksinin 40 ile yeni tarihi dip seviyesine ineceği anlamına geliyor. TCMB’nin 2003 bazlı seriyi 1994 yılı başına kadar geriye dönük olarak açıkladığı biliniyor. Bu veriler önceki tarihteki en ucuz TL seviyesinin 59.7 ile Haziran 2021’de görüldüğüne işaret ediyordu. Bir önceki dip seviyesi ise Kasım 2020’de görülmüştü. Her iki seviye de, Eylül 2018’de gördüğü 62.5 seviyesi ve 1994 ve 2001 krizlerinde görülen 67.3 ve 75 seviyesindeki dip noktalarının altında kalıyordu. Buna karşılık, ihracata dönük üretim yapan sektörler açısından daha önemli olan ÜFE bazlı Reel Efektif Döviz Kur Endeksi henüz tarihi dibini yenilemedi. Kasım ayında söz konusu endeks 73.6 seviyesine inerken, halen Nisan 94’de görülen 60.7 seviyesi tarihi dip olarak görünmekte. Ancak bu endeksin de Aralık ayında kurların bu seviyede kalması durumunda yeni tarihi dip seviyesini göreceğini düşünmekteyim. Bu durumun güçlü küresel aktivite sayesinde olumlu giden ihracata ne ölçüde destek vereceğini zaman gösterecek. Ancak, çok da büyük beklentilere girmemek de lazım. Zira, TCMB’nin “İhracat ve İthalatta Gelir ve Göreli Fiyat Etkilerinin Ayrıştırılması” çalışmasında, talep koşullarının altın hariç mal ihracatını açıklamada oldukça baskın olduğunu göstermişti. Çalışmada, altın hariç mal ihracatı, yurt dışı talep koşullarının belirleyicisi olarak seçilen ihracat ağırlıklı küresel büyüme endeksi ve göreli fiyat etkilerinin temsilcisi olarak belirlenen TÜFE bazlı reel kur değişkenleri ile açıklanmıştı. Buna göre, 2011-2018 yılları arası altın hariç mal ihracatı birikimli olarak yaklaşık yüzde 66 artarken bu artışın oldukça yüksek bir kısmını (50.6 puan) dış talep büyümesi açıklıyor, reel kur etkisi sadece 7 puan düzeyinde çıkıyordu.

Hafta başında TÜFE bazlı Reel Efektif Döviz Kur Endeksi’nin Kasım ayında önceki 60.11 seviyesinden yüzde 9.6 azalışla 54.33’e gerilediği açıklandı. Bu, endeksin yeni tarihi dip seviyesi oldu. Kasım ayında ortalama kur sepeti nominal artışı yüzde 14.2 olurken, enflasyonun yüzde 3.51 gerçekleşmesi ve dış enflasyon ile farkı da dikkate alınınca belirgin reel değer kaybı gözlendi. Aralık ayına ise 14.6 kur sepeti seviyesinde girdik, yani önceki ay ortalamasının yüzde 30 üzerindeyiz. Bu şekilde kalmaya devam ederse, aylık enflasyonun yüzde 4 civarı olabileceğini de dikkate aldığımızda reel kur endeksinin 40 ile yeni tarihi dip seviyesine ineceği anlamına geliyor. TCMB’nin 2003 bazlı seriyi 1994 yılı başına kadar geriye dönük olarak açıkladığı biliniyor. Bu veriler önceki tarihteki en ucuz TL seviyesinin 59.7 ile Haziran 2021’de görüldüğüne işaret ediyordu. Bir önceki dip seviyesi ise Kasım 2020’de görülmüştü. Her iki seviye de, Eylül 2018’de gördüğü 62.5 seviyesi ve 1994 ve 2001 krizlerinde görülen 67.3 ve 75 seviyesindeki dip noktalarının altında kalıyordu. Buna karşılık, ihracata dönük üretim yapan sektörler açısından daha önemli olan ÜFE bazlı Reel Efektif Döviz Kur Endeksi henüz tarihi dibini yenilemedi. Kasım ayında söz konusu endeks 73.6 seviyesine inerken, halen Nisan 94’de görülen 60.7 seviyesi tarihi dip olarak görünmekte. Ancak bu endeksin de Aralık ayında kurların bu seviyede kalması durumunda yeni tarihi dip seviyesini göreceğini düşünmekteyim. Bu durumun güçlü küresel aktivite sayesinde olumlu giden ihracata ne ölçüde destek vereceğini zaman gösterecek. Ancak, çok da büyük beklentilere girmemek de lazım. Zira, TCMB’nin “İhracat ve İthalatta Gelir ve Göreli Fiyat Etkilerinin Ayrıştırılması” çalışmasında, talep koşullarının altın hariç mal ihracatını açıklamada oldukça baskın olduğunu göstermişti. Çalışmada, altın hariç mal ihracatı, yurt dışı talep koşullarının belirleyicisi olarak seçilen ihracat ağırlıklı küresel büyüme endeksi ve göreli fiyat etkilerinin temsilcisi olarak belirlenen TÜFE bazlı reel kur değişkenleri ile açıklanmıştı. Buna göre, 2011-2018 yılları arası altın hariç mal ihracatı birikimli olarak yaklaşık yüzde 66 artarken bu artışın oldukça yüksek bir kısmını (50.6 puan) dış talep büyümesi açıklıyor, reel kur etkisi sadece 7 puan düzeyinde çıkıyordu.

10.12.2021 04:30

Yaşasın rekabet gücü, TL’den kime ne!

A+

Yazı Boyutunu Büyüt

A-

Yazı Boyutunu Küçült

* Bu haber/yazı ve resimlerin eser sahipliğinden doğan tüm hakları Haftalık Yayıncılık Anonim Şirketi’ne ait olup işbu yazı/haber ve resimlerin, kaynak gösterilmeksizin kısmen/tamamen izin alınmaksızın yeniden yayımlanması yasaktır. Haftalık Yayıncılık Anonim Şirketi’nin, 5187 sayılı Basın Kanunu’nun 24. maddesinden doğan her türlü hakkı saklıdır.

Kasım enflasyonu zafer ilan etmemize yeter mi?

05 Aralık 2025

Hasta ölümden döndü aynı ilaçlara devam

28 Kasım 2025

Hazine’nin piyasalara “can suyu” planı

21 Kasım 2025

Dezenflasyon süreçlerinde 7 büyük günah

14 Kasım 2025

Bu yıl da olmadı önümüzdeki yıllara bakacağız

Tüm Yazıları

07 Kasım 2025