Meslek hayatına 90’lı yılların başında atılmış biri olarak Türkiye ekonomisinin bütün krizlerini bizzat içinde olarak gördüm ve geçirdim. Bu deneyimin böyle dönemlerde daha soğukkanlı bir bakış için yardımcı olduğunu da düşünmekteyim. Ancak finansal istikrarı da ciddi ölçüde tehdit etmeye başlayan kur-faiz-enflasyon üçlüsündeki son gelişmelerin nasıl tersine çevrilebileceği ve buradan nasıl bir çıkış yolu bulunabileceğine dair düşündüğümde ilk kez kendimi bu kadar kifayetsiz hissediyorum. Bu kahredici duygu bir çözüm veya çıkış yolu olmadığından değil elbette. Ne yazık ki, iktisatta genel kabul görmemiş, bazı cin fikirli danışmanların ürettiği rasyonel olmayan modellere körü körüne inanılarak ve uzun yıllardır elde edilen kazanımları tehlikeye atarak anlamsızca ısrar edilmesinden kolay kolay geri dönülmeyeceğini düşündüğümden kaynaklanıyor. Yani mevcut yönetimin pek sevdiği oyun teorisi kavramı kazan-kazan yerine kaybet-kaybet ikilisinin öne çıktığı bir dönemdeyiz. Kısacası, bu çılgın deneyimden kimse kazançlı çıkmayacak, hepimiz bir şekilde olumsuz etkileneceğiz. Bu noktada, çağdaş bir ekonomi yönetiminin ve bir Merkez Bankası’nın nasıl bir duruş sergilemesi gerektiğini çok başarılı bir şekilde anlatan ve Mart 2021’de Naci Ağbal tarafından kaleme alınan “Kalıcı Fiyat İstikrarı İçin Kararlı ve Öngörülebilir Para Politikasının Önemi” başlıklı yazının en önemli kısımlarını hatırlatmak istiyorum; “Toplumu bir arada tutan yegâne unsur olan güven; güçlü bir ekonominin de temelini oluşturur. Güven duyulan bir ekonomide beklentiler iyileşir, yatırım ve istihdam artar, toplum refaha kavuşur. Güven, ekonomi yönetiminin temel kurumlarından biri olan merkez bankaları için de büyük önem taşır. Para politikasına güven duyulduğunda daha etkin olur, beklentileri iyileştirme gücü artar. Bu çerçevede, bir merkez bankasının amacına ulaşmak için atması gereken ilk adım ekonomik aktörlerin para politikasına güvenmesini sağlamaktır. Görevini başarıyla yerine getiren bir merkez bankası istikrarlı ve üretken bir ekonominin kapısını açar. Kısacası güven veren, fiyat istikrarına odaklanan bir para politikası uzun vadede toplumsal refahın anahtarlarından biridir. Kalıcı fiyat istikrarı; sürdürülebilir büyüme için, toplumun refahı için, daha adil gelir dağılımı için ve daha fazla istihdam için bir ön koşuldur. Amacımıza ulaştığımızda paramız hak ettiği değere kavuşacak; üretenler, emek verenler, ekonomiye can verenler kazanacak. Böylece, geleceğe güvenle baktığımız, daha çok ürettiğimiz, daha çok kazandığımız, güçlü ve istikrarlı ekonomiyi tam anlamıyla pekiştirmiş olacağız.” Sağduyunun, mantığın ve rasyonalitenin tekrar hakim olmasını ümit ederek önümüzdeki günlerde bizleri nelerin beklediğine aşağıda değinmeye çalışacağım.

Yakın vadede dönüş yok

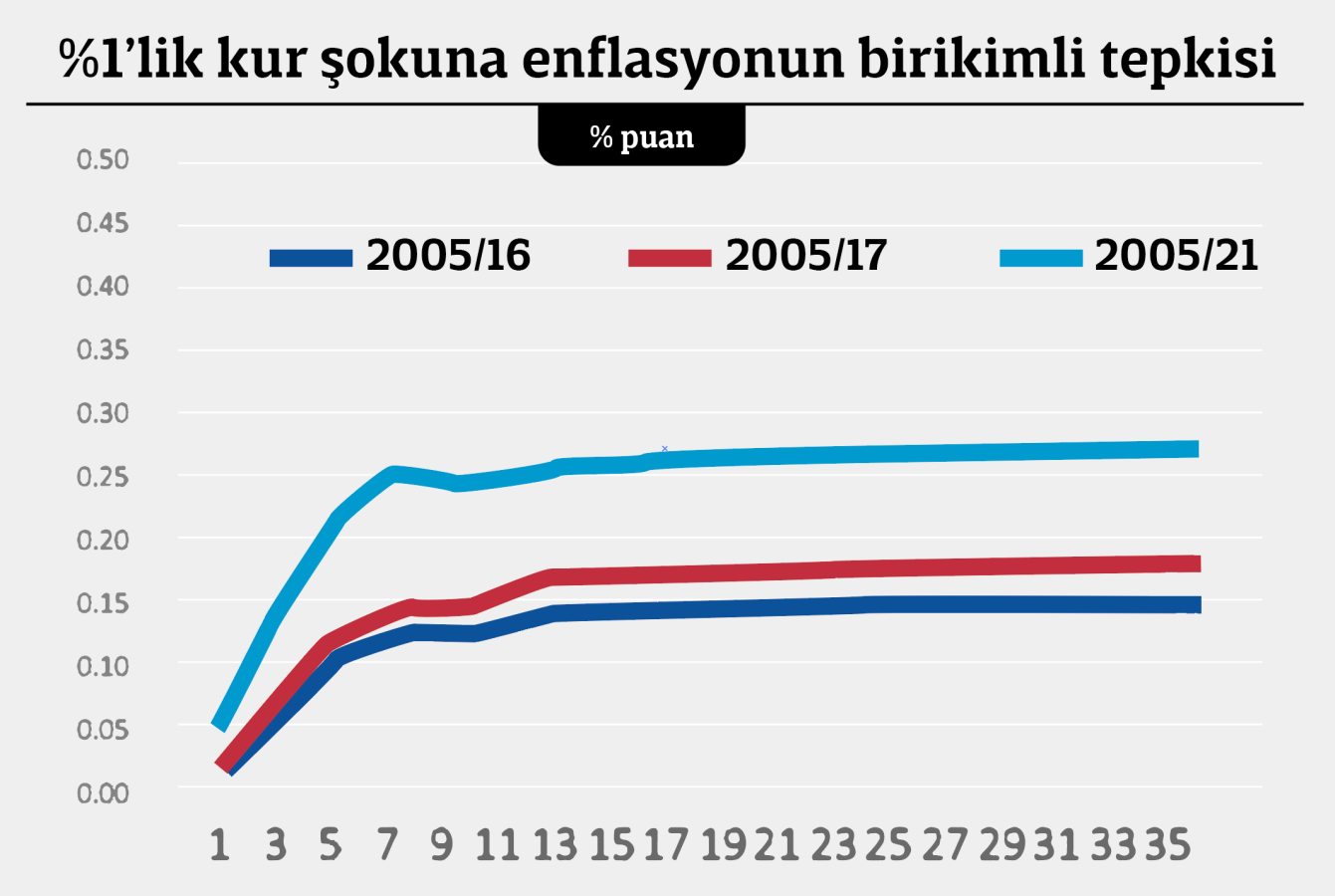

Daha önce Merkez Bankası’nın enflasyondaki yükseliş eğilimine rağmen çeşitli bahanelerle faiz indirimine yönelmesinin tasarruflara negatif reel faiz verilmesi anlamına geldiğinden Türk Lirası’nın belirgin değer kaybına yol açacağını vurgulamıştım. Enflasyon sorununu çözmeden yapılacak her gevşeme bize daha yüksek bir dolar kuru olarak dönecekti. Ama ben bile bu denli yüksek değer kaybı olabileceğini düşünmemiştim. Cumhurbaşkanı Erdoğan’ın son açıklamaları ekonomik bir olayı siyasi bir boyuta taşırken, bu politikadan yakın vadede dönüş olasılığının düşük olduğunu yansıtmıştır. Kısa vadede umulabilecek en iyi gelişme TCMB’nin Aralık toplantısında son bir faiz indirimi yaparak beklemeye geçmesi olacaktır. Faizlerde gelecek yıl da indirime devam edilebileceği şeklinde bir yönlendirme yapılması ise kabus senaryosu olarak karşımıza çıkacaktır. Kabus senaryosu gerçekleşmese bile kurların bugün geldiği seviyeler bizi çok yakında yüzde 30’un üzerinde bir tüketici ve yüzde 60’ın üzerinde bir üretici enflasyonunun beklediğini düşündürmektedir. Kurlardan fiyatlara geçişkenlik konusundaki son çalışmaların sonuçlarına yazının bitiminde yer verdim, ne yazık ki analizler geçişkenlik katsayısının son yıllarda belirgin yükseldiğini yansıtmaktadır. Eylül sonundan beri kurların yüzde 50’nin üzerinde arttığı dikkate alındığında eski geçişkenlik katsayısı olan yüzde 20 geçerli olsa bile yaklaşık 10 puan, yeni katsayılar geçerli olursa da 15 puan enflasyon artışı ufukta görünmektedir. Ayrıca önceki yazılarımda belirttiğim gibi beklendiği doğrultuda asgari ücrette yüzde 30 civarı bir artış gerçekleşirse bu artışın ücretler geneline yayılımına da bağlı olarak hizmetler enflasyonu üzerinden 3 ila 6 puan arasında tüketici enflasyonunu yükseltmesi beklenmektedir.