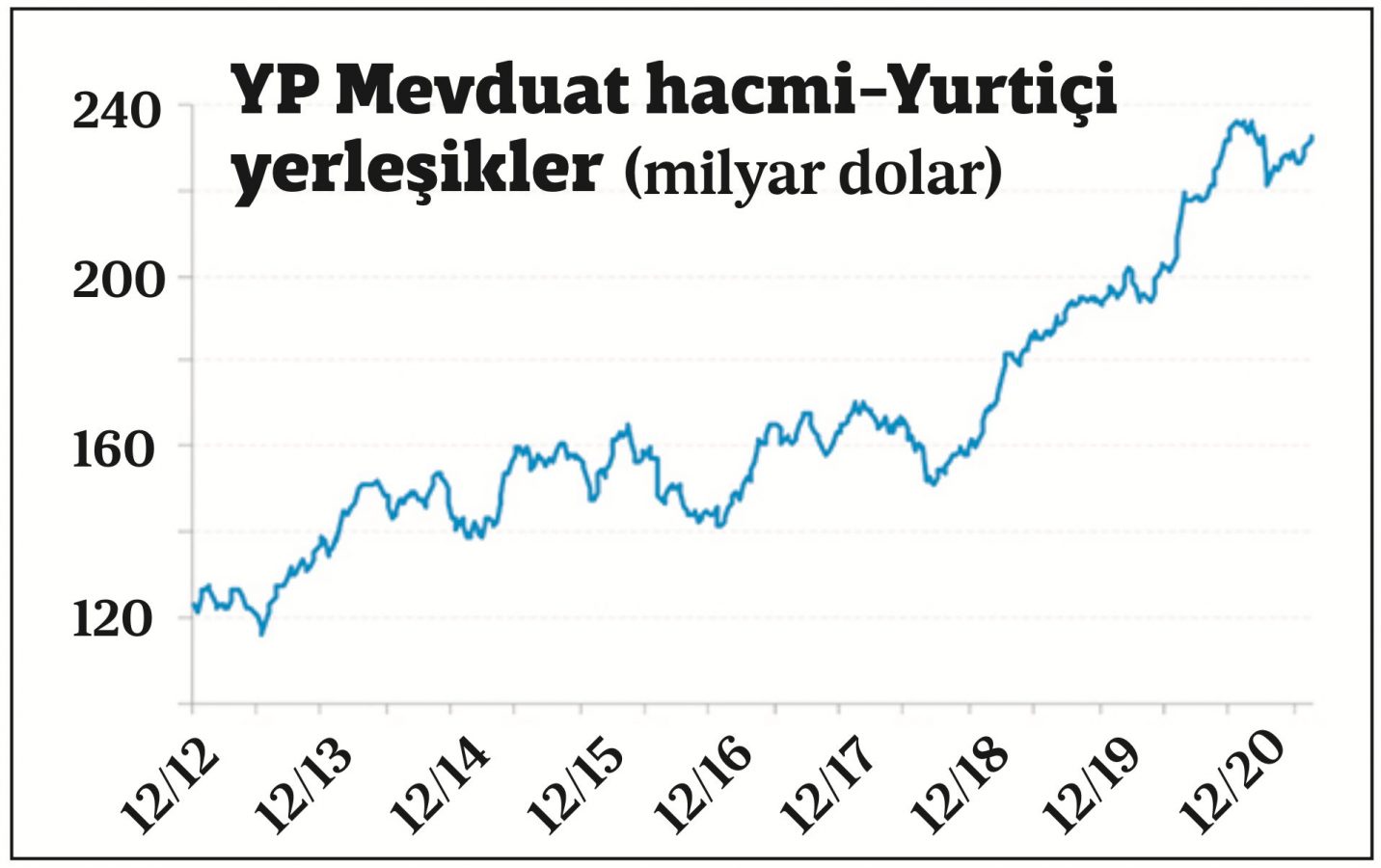

Son dönemde bana gelen sorular Haziran ortasından bu yana devam eden Döviz Tevdiat Hesapları (DTH)artışına rağmen kurların nasıl olup da gerilediği üzerine yoğunlaşıyor. Bu merak son derece normal, zira herkesin iyi bildiği gibi kurları yükselten ana unsurlardan biri vatandaşın parasının değerini korumak için TL dışındaki paraları tercih etmesi, yani teknik adı ile mevduat dolarizasyonu. Aslında bahsettiğim yükseliş TCMB haftalık verilerinde 4 Haziran’da 227.5 milyar dolar olan yurt içi yerleşiklerin yabancı para (YP) mevduatının 6 Ağustos itibarı ile 4.8 milyar dolar artışla 232.2 milyar dolara ulaşmasından ibaret, kaldı ki bu artış Türkiye standartlarında çok da korkutucu görünmüyor. Ama kazın ayağı öyle değil. YP mevduatın yüzde 15’ini altın cinsi tasarruflar, yüzde 33’e yakın kısmını euro ve diğer dövizlerden oluşturuyor. Dolayısıyla, euro/dolar ve ons/dolar paritesindeki değişiklikler bu verilere değerleme farkı olarak yansıyor ve bu hareketlerin belirgin olduğu dönemlerde portföy tercihlerinde değişiklik olmasa da, toplam YP mevduatın değişim göstermesine neden oluyor. Hatalı bir şekilde de bu gelişmenin dolarizasyon veya ters dolarizasyon olarak yorumlanmasına neden oluyor. Bu nedenle, çok isabetli bir şekilde söz konusu veriler TCMB tarafından parite ve ons etkilerinden arındırılarak Şubat ayından itibaren yayınlanmaya başlandı. Arındırılmış verilere bakıldığında yukarıda 4.8 milyar dolar olarak hesaplanan artışın gerçekte 8.3 milyar dolar olduğu ortaya çıkıyor. Bu değişim ise biraz daha ciddiye alınması gereken bir eğilim olarak karşımıza çıkıyor. Ama bir sonuca varmadan iki soruya daha cevap vermemiz gerekiyor; 1) Aynı dönemde bu gelişmenin dolarizasyon olduğu kanısını güçlendirecek şekilde TL cinsi mevduatlarda bir azalış olmuş mu? 2) Aynı dönemde kurlar ne yönde hareket etmiş? Baştan söyleyeyim her iki soruya da az sonra vereceğim yanıtlar dolarizasyon eğilimi olduğunu doğrulamıyor. Çünkü aynı dönemde TL mevduat hacmi, düşüş beklentisinin aksine 78 milyar TL yükselmiş durumda. Ayrıca dolar kuru Haziran ortasındaki 8.60 seviyelerinden 8.40 civarlarına gerilemiş durumda. Hemen aklınıza iki sorunun daha geldiğini duyar gibiyim; 1) Dolarizasyon yoksa YP mevduat hesapları niye artıyor? 2) O zaman kurlar niye düşüyor? İlk soruya çok tatmin edici bir yanıt vermek veri eksikliği nedeniyle hiç kolay değil. Ancak ilk akla gelen yanıt, sistem dışından doğrudan YP cinsi nakit (efektif) veya döviz girişi olabileceği şeklinde. Haziran ayı ödemeler dengesi verileri, ilgili ayda kaynağı bilinmeyen döviz girişinin (teknik tabiri ile net hata ve noksan) 3 milyar dolara yakın olduğunu göstermişti. TCMB’nin net hata ve noksan kalemini açıklamaya yönelik geçmiş analizleri genelde bu girişlerin hizmet sektörü (turizm ve taşımacılık) ile ilgili olabildiğini ortaya koymuştu. Ayrıca, bankalardan aldığım bilgi, son aylarda şubelere efektif akışının güçlendiği yönünde. Bu doğrultuda, mevsimsel ve konjonktürel gelişmeleri de dikkate alarak, son dönem YP mevduat artışının ilave bir dolarizasyon artışı anlamına gelmediği sonucuna vardım. Kurlar niye düşüyor sorusuna verilecek yanıt ise çok katmanlı. Birinci ve ana etken, TCMB’den faiz indirim beklentisinin ötelenmesi. Diğer etkenler ise, yurt dışı yerleşiklerin ılımlı da olsa portföy girişlerinin devam etmesi, mevsimsel olarak döviz arzının döviz talebinden yüksek olduğu dönemden geçiyor olmamız, TL cinsi yatırım araçlarında vergi avantajının sürüyor olması şeklinde sayılabilir.  Dış talep etkisi ne boyutta? Türkiye ekonomisinin ikinci çeyrekte ne oranda büyüme gösterdiğini ancak 1 Eylül tarihinde öğrenebileceğiz. Ancak aynı dönemde sanayi üretiminin geçen yılın aynı dönemine göre yüzde 40.3 ve iç talep göstergesi perakende satışların yüzde 27.7 artması ilgili çeyrekte yüzde 20’nin çok üzerinde rekor bir büyüme oranı görüleceğini düşündürüyor. Bu gelişmeye dış talebin katkısının ne olduğuna yönelik ilk ipuçları da geçtiğimiz günlerde açıklanan dış ticaret miktar endekslerinden gelmişti. Bilindiği gibi, dış talep için dış ticaret (mal) gelişmeleri kritik önemde. Ayrıca, turizm gibi hizmet gelir ve giderlerinde ne gibi gelişmeler yaşandığı da belirleyici. Bütün bu unsurlar bir araya geldiğinde ise net dış talebin büyümeyi aşağı mı yoksa yukarı mı çektiği ortaya çıkıyor. İhracat miktar endeksinin ikinci çeyrekte yıllık bazda yüzde 53.2 ve ithalat miktar endeksinin ise yüzde 19.8 yükseldiği hesaplanıyor. Bu bağlamda, büyümeyi önceki çeyrekte 1.1 puan yukarı çeken net dış talebin ikinci çeyrekte tek başına 5 puan civarı yukarı çekeceğini tahmin etmekteyim.

Dış talep etkisi ne boyutta? Türkiye ekonomisinin ikinci çeyrekte ne oranda büyüme gösterdiğini ancak 1 Eylül tarihinde öğrenebileceğiz. Ancak aynı dönemde sanayi üretiminin geçen yılın aynı dönemine göre yüzde 40.3 ve iç talep göstergesi perakende satışların yüzde 27.7 artması ilgili çeyrekte yüzde 20’nin çok üzerinde rekor bir büyüme oranı görüleceğini düşündürüyor. Bu gelişmeye dış talebin katkısının ne olduğuna yönelik ilk ipuçları da geçtiğimiz günlerde açıklanan dış ticaret miktar endekslerinden gelmişti. Bilindiği gibi, dış talep için dış ticaret (mal) gelişmeleri kritik önemde. Ayrıca, turizm gibi hizmet gelir ve giderlerinde ne gibi gelişmeler yaşandığı da belirleyici. Bütün bu unsurlar bir araya geldiğinde ise net dış talebin büyümeyi aşağı mı yoksa yukarı mı çektiği ortaya çıkıyor. İhracat miktar endeksinin ikinci çeyrekte yıllık bazda yüzde 53.2 ve ithalat miktar endeksinin ise yüzde 19.8 yükseldiği hesaplanıyor. Bu bağlamda, büyümeyi önceki çeyrekte 1.1 puan yukarı çeken net dış talebin ikinci çeyrekte tek başına 5 puan civarı yukarı çekeceğini tahmin etmekteyim.

20.08.2021 04:30