Geçen haftaki yazımda ABD Merkez Bankası’nın mayıs toplantısında alacağı para politikasında yeni sıkılaşma kararları ve yurt içinde nisan enflasyonunun açıklanması ile ekonomi ve piyasalarda daha dalgalı bir döneme gireceğimize dikkat çekmiştim. ABD Merkez Bankası (FED), beklendiği gibi 50 baz puanlık artış gerçekleştirirken, politika faiz oranı %0.75-1.00 aralığına yükseltildi. Karar sonrası piyasalardaki fiyatlama bu faizin yıl sonunda %2.75-3 aralığına yükseleceği yönünde oluştu. Bu ise dünya genelinde şirketlerin borçlanma maliyetlerinin yükselmeye devam ederek, ekonomik aktivitede yavaşlama eğilimini güçlendirebileceğini düşündürdü.

FED, sıkılaşmanın bir diğer parçası olarak bilanço daraltmaya ise haziran ayından itibaren başlanacağını duyurdu. İlk etapta 9 trilyon dolarlık bilançosunun azaltımına hazine kağıtlarında 30 milyar dolar, mortgage destekli menkul kıymetlerde 17.5 milyar dolar ile başlayacak. İlk 3 ayın ardından bilanço daraltmada aylık miktar hazine kağıtlarında 60 milyar dolara ve mortgage destekli menkul kıymetlerde 35 milyar dolara yükseltilecek.

FED yönlendirmesi

Fed Başkanı Powell, önümüzdeki iki toplantıda da 50 baz puanlık artırımların masada olacağını söylerken, piyasanın endişelendiği 75 baz puanlık artırımların aktif olarak düşündükleri bir şey olmadığını söyledi.

Powell’ın mesajları daha hızlı faiz adımlarına yönelik endişeleri kısmen azaltsa da, başta enerji olmak üzere emtia fiyatlarının yükselişini sürdürmesi ve tarım dışı istihdam talebinin güçlü seyrettiğine işaret eden veriler tahvil faizlerini yukarı çekmeye devam ederek piyasalar için ana temanın hala değişmediğini düşündürdü.

Yurt içinde ise enflasyonun yıllık %70 seviyesine ulaşarak yükselişini sürdürdüğü, fiyat artışlarının alt gruplar geneline yayılmaya devam ettiği ve gıda ile enerjiyi dışlayan çekirdek enflasyon göstergelerinin bile %50’li seviyelerin üzerine çıktığı izlendi. Nitekim, nisan ayında toplam 409 maddeden oluşan endeks kapsamındaki ürün ve hizmetlerin fiyatı artanlarla (338 madde) fiyatı düşenler (48 madde) arasındaki farkı toplam madde sayısına oranlayarak hesapladığım “Enflasyon Yayılım Endeksi” %70.9 ile önceki aya göre artarken, son 12 aylık ortalaması ise %64.4 ile yeni tarihi zirvesine yükselmiştir.

Öte yandan, maliyet kanalından gelecek baskıları öncüleyen yurtiçi ÜFE yıllık değişiminin %122 ve üretim için ana girdi olan ara malı ve enerji fiyat değişiminin %122.7 ve %229.7’ye yükselmesi, maliyet baskılarının daha da güçlendiğini düşündürmüştür. Buna karşılık, yurt içi ÜFE ve TÜFE enflasyonu arasındaki fark bu ay 51.9 puana gerileyerek maliyet artışlarının tüketiciye daha hızlı yansıtılmaya başlandığını göstermiştir.

Ayrıca, hizmet enflasyonunun yıllık %42.2 ile belirgin yükseldiği ve bu seviyenin endeksin tarihi zirvesi olduğu, bu gelişmede ise lokanta-oteller ile ulaştırma gruplarında gözlenen artışların etkili olduğu izleniyor.

İleriye yönelik baktığımda ise, küresel çapta enerji ve emtia fiyatlarının yükselişini sürdürmesinin ve kur sepeti yıllık artışının %70 civarında olmasının çekirdek ve manşet enflasyon üzerinde yukarı yönlü etkide bulunmaya devam edeceği söylenebilir. Ekonomik aktivite ve iç talebin ikinci çeyrek başında henüz sınırlı güç kaybetmesi maliyet artışının tüketiciye daha hızlı ve kolay yansıtılması olasılığını da artırmaktadır. Ayrıca, yılın ikinci yarısında kamunun belirlediği asgari ücret ve özel sektörde çalışan ücretlerinde olası revizyonların enflasyonist etkileri de görülebilir. Bu doğrultuda, enflasyonun olası zirve noktasının %80’den aşağıda olamayacağını ve bunu ancak üçüncü çeyrekte görebileceğini öngörüyorum.

Enflasyon açısından tekrar öne çıkan yeni risk ise önceki iki ayı 14.70 civarında yatay geçiren dolar kurunun 15 seviyesini belirgin aşması ve bu eğilimin devam etmesi durumu olabilir. Yılın ilk dört ayında Merkez Bankası’nın ihracat reeskont kredileri, mal ve hizmet ihracat bedellerinden yapılan alımlar ve KKM hesabı gibi Banka’ya yönelen döviz akımlarını, öncelikle KİT’lerin döviz ihtiyaçlarını karşılamada kullandığını ve artan kısmını da Hazine ve Maliye Bakanlığı ile olan protokol çerçevesinde piyasaya kamu bankaları üzerinden yapılan döviz satışlarında kullandığını daha önce veriler üzerinden ortaya koymuştum. Bu mekanizma kurları düşüremese de, en azından yataya yakın seyretmesini sağlıyor gibi görünüyordu.

Ancak ilk dört ayda sadece enerji ithalatının 32.7 milyar dolara ulaşması, KKM’den gelen döviz akımının yavaşlaması ve enflasyonist baskılar savunma cephesini zayıflatmış ve reel kurlardan görülen rekabet gücü aşınması sonrası TL’de değer kaybı yönünde artan basıncın hafifletilmesi için kurlara hareket imkanı verilmiş gibi görünüyor. Zira, ekonomi teorisindeki imkansız üçlünün (sermaye hareketlerinin serbest olduğu bir ülkede aynı anda hem faiz hem kur kontrol edilemez) iyice zorlandığı bir noktaya gelmiş gibi görünüyorduk.

Düşük faiz ısrarı temel girdi iken, enflasyonun hızla yükseldiği ortamda bu dengeyi kısmi sermaye kontrolleri ve dolaylı döviz müdahaleleri ile kuru kontrol ederek sağlamaya çalışıyorduk. Kurlardaki gelişmelerin bu politikada değişime işaret edip etmediğini, bir diğer deyişle bu gelişmenin ne ölçüde kontrollü gerçekleştiğini, ne ölçüde piyasa dinamiklerinin bastırması sonucu oluştuğunu ise zaman gösterecek.

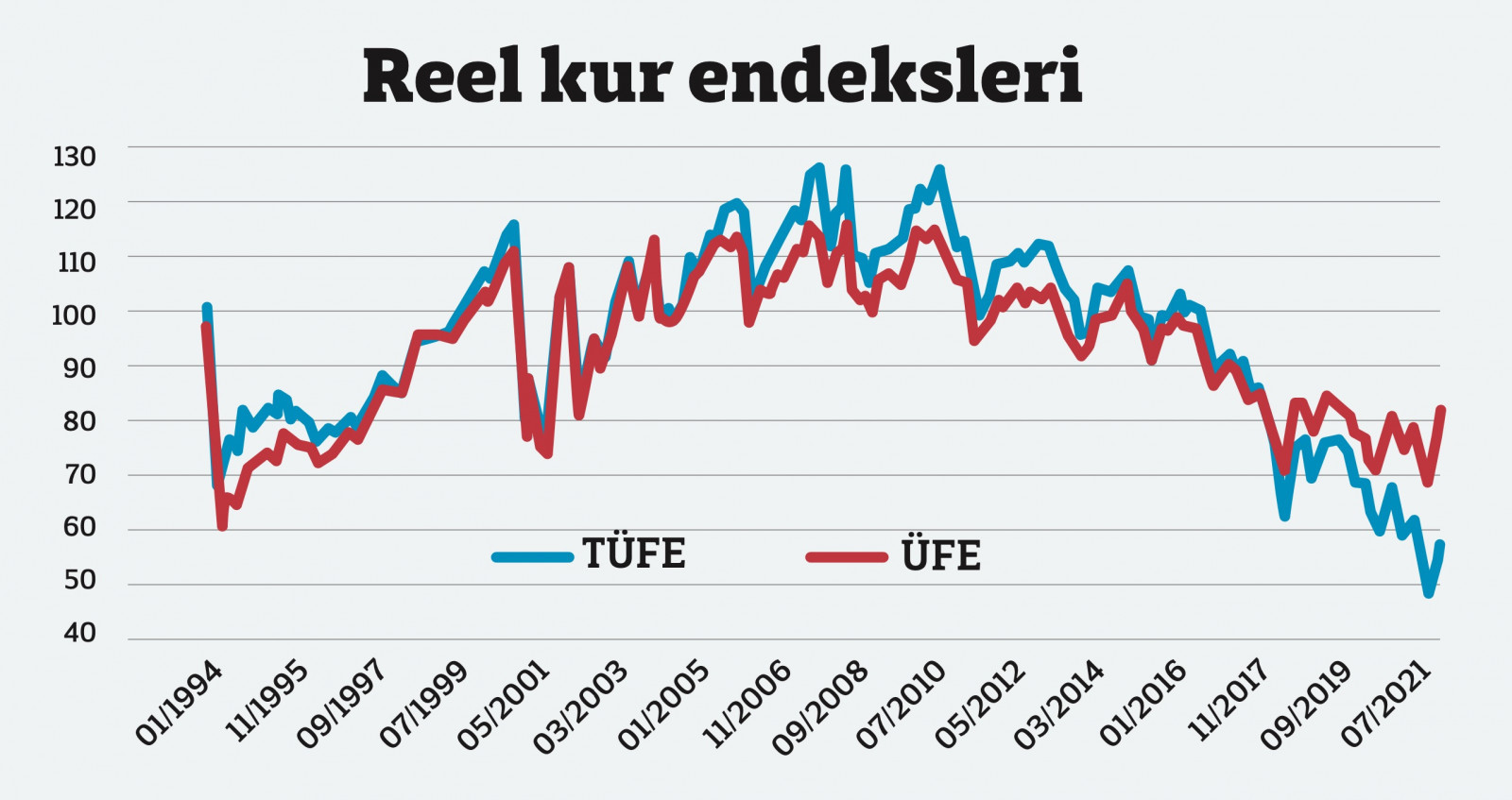

Aslında, nominal kurlar değerlenmeye işaret etmese de, reel kurlar başka bir tablo çizmeye başlamıştı. Bilindiği gibi, reel efektif döviz kuru nominal kurlardan ülkeler arası enflasyon farkları arındırılarak hesaplanmakta. Reel kur endeksinin yükselmesi, enflasyondan arındırılmış olarak o ülkenin para biriminin değer kazandığı anlamına gelmekte. Ekonomi teorisine göre parası reel olarak değer kazanan ülkenin aynı ölçüde verimlilik artışı sağlayamıyorsa, dış ticarette rekabet gücünü kaybettiği düşünülür. Nitekim, yazıyla birlikte verdiğim nisan ayı reel kur endeksi analizinden görüldüğü gibi, özellikle ÜFE bazlı endekslerde rekabet gücü kaybı belirgin hale gelmişti.

“Dirty floating”

Önceki yazılarımda, geçmiş yıllarda uygulanan serbest dalgalı kur (free floating) politikasının yönetilen kur (managed or dirty floating) politikasına evrildiği tespitini yapmıştım. Eğer, son günlerdeki kur yükselişi belli bir bant içinde tutulabilirse veya böyle bir niyet gözlenirse bu durum “reel kur hedeflemesi” yapıldığı yönündeki algılamaları ve değerlendirmeleri güçlendirecektir. Mayısın ilk 10 günündeki kur artışının TÜFE bazlı endeksi nisan seviyesine yakın tutmayı sağlayacağı görülürken, ocak-mart döneminde görülen reel kur seviyelerine inmek isteniyorsa dolar kurunun 16.0-16.2 civarına yükselmesine izin verilmesi gerekecektir.

Enflasyonun hızla aşındırdığı rekabet gücü

TCMB tarafından açıklanan TÜFE bazlı Reel Efektif Döviz Kur Endeksi nisan ayında önceki 53.79 seviyesinden %6.1 artışla 57.05’e yükseliş göstermişti. Bu endeksin tarihi dip seviyesi ise geçen yıl aralık ayında 48.10 ile açık ara görülmüştü. Önceki kur krizlerinde görülen tarihi dip değerler ise, Eylül 2018’de gördüğü 62.5 seviyesi ve 1994 ve 2001 krizlerinde görülen 67.3 ve 75 seviyesi ile aralık değerinin belirgin üzerinde kalmaktaydı. Nisan ayında ortalama kur sepeti nominal değişimi yatay olurken, enflasyonun %7.25 gerçekleşmesi ve dış enflasyon ile farkı da dikkate alınınca belirgin reel değer artışı gözlenmişti. Eğer mayıs ayında da kurlar yatay seyrediyor olsaydı, reel kur endeksi 60 civarına yükselerek Ekim 2021 seviyelerine geri dönmüş olacaktı. Buna karşılık, ÜFE bazlı endeks nisan ayında 82.7 ile daha belirgin yükselmiş ve Şubat 2020’den beri en yüksek seviyesine çıkarak geçen yıl sonlarında TL’nin ciddi değer kaybı ile sağlanan rekabet gücünün büyük ölçüde kaybedildiğini göstermişti.