Medyamızda “Cumhuriyet tarihinde bir ilk, Hazine’nin ödeyeceği iç borç faizi, ilk kez anaparayı geçti” başlığını ilk kez bu yıl nisan ayında görmüştük. O tarihten bu yana açıklanan projeksiyonlarda da faiz ödemeleri anapara ödemelerine olan farkını açmaya devam ediyor.

Hemen heyecanlanmayalım, maalesef bu kez olumlu bir gelişmeden bahsetmiyoruz. 2018 yılından beri uygulanan Hazine finansman politikalarının ve bankalar ile tasarruf sahibini negatif reel faize mahkum eden para politikasının kaçınılmaz bir sonucu bu gelişmeler. Bir diğer deyişle, bugünün çözümleri, yarının problemlerine dönüşmüş durumda. Baştan belirteyim, bu konu ilk kez benim tarafımdan ele alınmıyor. Yazılı basında sonuç odaklı değerlendirmeler daha önce görülmüşken, bu duruma yol açan faktörler sadece eski bankacı Kerim Rota’nın yazılarında yer almıştı. Ancak gazetemizin okuyucularının gözünden kaçmış olabileceğini dikkate alarak bu haftaki yazımızın bir kısmında faiz projeksiyonlarını bu noktaya getiren unsurları ele alalım dedik.

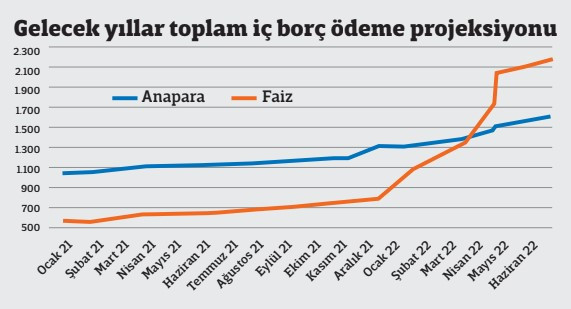

Kar topu gibi yükseldi

Önce son durumu sayısal olarak vererek başlayalım. Hazine’nin temmuz ayı içinde açıkladığı son projeksiyonlarına göre, şu andan itibaren hiç borçlanma yapılmasa bile gelecek yıllarda toplam 1.61 trilyon TL anapara ve sıkı durun tam 2.18 trilyon TL faiz ödemesi gerçekleşecek. Bu olumsuz tabloda ise, yukarıda bahsettiğim yanlış politika uygulamaları sonrası son yıllarda borçlanma içinde döviz ve altın cinsi borçlanmaların ve enflasyona endeksli tahvil ihraçların payının belirgin artması etkili oluyor. Hazine’nin açıkladığı bu tahminlerde ileriki yıllar için “iyimser” kur ve enflasyon tahminleri kullanmış olabileceği de düşünüldüğünde, rakamların projeksiyonda göründüğünden daha da fazla olması ihtimali de yüksek görünüyor.

Enflasyona endeksli tahviller uzun yıllardır Hazine tarafından 10 yıl vadeli olarak ihraç ediliyor. Geçmişte yabancı yatırımcıların ilgisini çeken bu tahvil, son yıllarda yükseliş eğiliminde olan enflasyon nedeniyle bankaların gözdesi durumunda. Bu arada kısa bir not, ekonomi yönetimi burada da son aylarda taktik değiştirdi, bankaları sabit faizli tahvillere yöneltmek amacı ile TCMB piyasalarda işlem gerçekleştirebilmek için talep ettiği teminatlarda uyguladığı iskonto oranlarını TÜFE’ye endeksli tahviller aleyhine değiştirdi. Bu yön değişimine karşılık iç borç stoku içinde söz konusu tahvillerin payı haziran sonunda %24.3 ile halen yüksek seviyede bulunuyor.

Aslında bu ihraçlar son döneme kadar her iki kesimin de (Bankalar ve Hazine) işine geliyordu. Hazine daha önce ihraç ettiği uzun vadeli tahvilleri aynı vade ile tekrar ihraç ederek bütçe faiz gelirlerini ciddi yükseltirken, bankalar karlılık açısından en önemli desteği bu yatırımlarından alıyordu. Hazine’nin sadece bu yıl ilk yarıda primli satış geliri denilen bu kalemden 34.2 milyar TL bütçeye gelir kaydettiğini belirtelim.

Hazine’nin nasıl böyle bir faiz geliri elde ettiğini ve borç stokunu belirgin yükseltmeden bu borçlanmaları gerçekleştirebildiğini, daha iyi anlatmak için ise Kerim Rota’nın bu konudaki yazısından alıntı yapmak şart görünüyor; “Hazine borç stokunda ihraç fiyatı olan 100 TL’den takip edilen enflasyona endeksli tahvili, belli bir süre sonra aynı vade ve kuponla yeniden ihraç ediyor. Örneğin ihraçtan 1 yıl sonra enflasyonla şişerek piyasa fiyatı 160 TL’ye gelmiş tahvili bankalara 160 TL’den satıyor. Hazine bu satışı yaptığı anda borç stokuna 100 TL ilave ederken, 60 TL de “faiz geliri” elde ediyor. Buna karşılık, enflasyona endeksli tahvillerde ödenecek enflasyon farkının hepsi, tahvilin vadede ödenecek anapara tutarına ilave ediliyor. Böylece ileride ödenecek faiz yükü kartopu gibi birikiyor"

Rota’nın da vurguladığı gibi, bu tercihin altında bir basit muhasebe oyunu yatıyor. Kamunun borç stoku özel sektör veya bankalardan farklı bir şekilde muhasebeleşiyor. Devletin ilk borçlandığı tutar borç stokuna ekleniyor; faizleri ise ödendiği zaman faiz gideri olarak yazılıyor. Dolayısıyla borcun ödenmemiş faizi borç stokunu yükseltmiyor. Bu muhasebe tekniği kuponlu tahviller ve döviz cinsi borçlanmada önemli bir sorun yaratmıyor. Döviz veya dövize endeksli tahvillerde dövizin fiyatı arttıkça alınan ilk borç miktarına etki ettiği için borç stoku otomatik artıyor. Kuponlu tahvillerde ise genelde 3 veya 6 aylık sıklıklarla faiz ödendiği için borç stokundaki tutar ile gerçek borç arasında önemli bir fark oluşmuyor. Ancak enflasyona endeksli tahvillerde ödenecek enflasyon farkının hepsi, tahvilin vadede ödenecek anapara tutarına ilave ediliyor. Böylece aslında borç stoku artmadan ileride ödenecek faiz yükü kartopu gibi birikiyor.

Bu iştah sürer mi?

Sonuç olarak, Hazine de düşük enflasyona geri dönüşten umudunu kesmiş ve kar topu gibi büyüyen faiz ödemeleri gözünü korkutmuş olacak ki, ilk etapta en azından bu tür ihraçlara olan talebi azaltacak kararları TCMB desteği ile alabildi. Ancak bunların arzını da azaltmayı, dolayısı ile negatif reel faizin derinleştiği ortamda zaten iç borç stokunun dörtte üçünden fazlasını elinde tutan bankaları sabit faizli tahvil almaya daha ne kadar ve ne süre zorlayabilir merak ediyorum.

TCMB ilk yarıda ne kadar döviz satmış olabilir?

Uzun süredir TCMB rezervlerini etkileyen kanallardaki aylık hareketleri takip ederek her ay için değişimin kaynaklarını ortaya koyuyorum. Bunun daha sağlıklı olması için de brüt rezervleri etkileyen gelişmelerden çok TCMB’nin TL karşılığı alım ve satımlarının yansıdığı Net Uluslararası Rezerv büyüklüğünü dikkate alıyor ve bu büyüklüğü etkileyecek kanallardaki toplam değişim ile NUR gerçekleşmesini karşılaştırarak Bankanın rezervlerinin bu kanallar dışında alım veya satıma konu olup olmadığını anlamaya çalışıyorum.

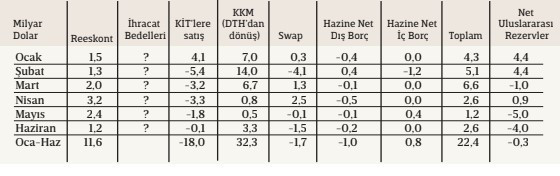

Bu yıl ise söz konusu kanalların arasına mal ihracatı bedellerinden yapılan %25 oranındaki zorunlu alım ve kur korumalı TL mevduata (KKM) dönüşen DTH alımları da katılmıştı. Ayrıca, 18 Nisan’dan itibaren mal ihracat bedelleri üzerinden yapılan zorunlu alımlar %40’a çıkarılırken, hizmet ve turizm sektörlerinde bozdurulan ihracat bedellerinin %40’ının da TCMB’ye devredilmesinin önü açılmıştı. Ancak bu kanaldan yapılan alımların boyutu açıklanmayarak ve KKM’nin dağılımı da verilmeyerek şeffaflık ilkesi ile uyuşmayan bir tutumda ısrar ediliyor. Bu nedenle, kesin bir sonuca ulaşmak mümkün olmasa da, son duruma swap ve Hazine finansman verilerinin de açıklanması nedeniyle haziran sonu itibarı ile tekrar baktım. Yazıyla birlikte verdiğim tabloda, tamamı kamuya açık kaynaklardan derlediğim Net Uluslararası Rezervleri (NUR) etkileyen ana kalemlerin aylık değişimlerini vermekteyim.

• Tablodaki tüm kalemleri topladığımızda Net Uluslarararı Rezerv (NUR) büyüklüğünün Haziran ayında ihracat bedellerinden yapılan alımlar hariç 2.6 milyar dolar artması gerekirken, stand-by bilançosunda açıklanan NUR verisinin aynı dönemde 4 milyar dolar azalış gösterdiği hesaplanmaktadır. Bu ise aradaki fark ile ihracat bedellerinden yapılan alım toplamı kadar bir tutarın kamu bankaları üzerinden piyasaya satılmış olduğu şeklinde yorumlanabilir.

• İlk altı ay için ise bu fark yaklaşık 22.7 milyar dolar düzeyinde hesaplanmaktadır. İlk altı ayda muhafazakâr bir tahminle aylık ortalama 5 milyar dolar ihracat bedeli alımı yapıldığı varsayımı (ilk beş aylık ihracat 126 milyar dolar, son 12 aylık ihracat ise 247 milyar dolar) altında, bu tür satışların ocak-haziran döneminde 52 milyar doları aştığını tahmin ediyorum.

• Satışların temmuz ayında devam ettiği de günlük analitik bilanço verilerinden hareketle söylenebiliyor. Bu ay ile ilgili nihai değerlendirmemi ise tüm akımlara ilişkin veriler kesinleştikten sonra ilerleyen haftalarda yapacağım.